스테그플래이션인지, 아니면 그냥 인플레인지의 종류 문제만 남은 듯하다. 호황의 결과물인 인플레라면 괜찮지만, 지금의 인플레는 인위적 경기부양의 나쁜 부작용이다. 서민과 증시에 독(毒)이다.

올 해 우리나라를 포함한 신흥국의 최대과제는 인플레다. 우리의 경우 가계 빚부담 탓에 인플레 잡기 위한 금리인상에 신중해야 한다지만, 정책금리를 안올려도 인플레가 나타나면 시중금리는 오른다. 최근 CD금리 상승을 보면 알 수 있다. 10일 한국은행 금통위는 중요하다. 경기훼손을 우려해 금리인상을 또 늦춘다면 물가도 못잡고, 서민만 ‘살처분’하는 꼴이 될 수 있다.

정책금리만 올린다고 인플레가 해결될까? 우리나라는 수출만큼이나 수입도 많다. 원화가 평가절상되지 않으면 수입물가가 계속 인플레를 자극할 수 있다. 최근 국제유가가 배럴당 100달러를 넘었지만, 환율 탓에 현재 원화환산 유가는 2008년 배럴당 140~150달러 때와 비슷한 수준이다.

그 동안의 고환율 정책에도 변화가 필요하다. 물론 수출경쟁력을 어느정도 포기해야 한다. 그래도 2009~2010년 동안 수출기업들은 충분히 많은 돈을 벌어들였다. 수출기업 돈 더 벌게 해주겠다고 고환율을 유지한다면, 서민의 ‘피’가 제물이 될 수 밖에 없다.

금리인상과 원화 평가절상은 기업실적에 부담요인이다. 벌써부터 삼성전자 실적우려가 나온다. 자동차는 환율에 가장 민감하다. 조선도 저가수주 선박건조로 수익성이 나아지기 어렵다. 금융업도 금리상승 수혜기대에도 불구하고 저축은행과 PF, 그리고 가계부채라는 ‘지뢰’가 여전하다.

증시는 실적과 수급의 함수다. 그런데 실적 뿐 아니라 수급에서도 조짐이 심상치 않다. 최근 외국인 이탈 이유는 미국 경기회복과 유럽재정위기의 두 가지다. 하긴 그동안 열심히 사들였으니 이젠 좀 팔 때도 됐다. 적어도 지난 2년간처럼 공격적으로 사들이지는 않을 것이다. 수급 최대 세력인 외국인의 변화는 중요하다.

외국인 수급의 공백을 국내자금이 메울 것이란 해석도 있다. 연기금이나 굵직한 기관자금이야 돈이 충분하다. 부자들의 뭉칫돈이 스마트하게 움직일 수도 있다. 하지만 개인자금의 유입은 쉽지 않아 보인다. 지난 2년간 기업들은 돈을 많이 벌었지만 실질임금은 제자리였다. 가계 빚은 되려 더 늘었다. 서민들의 주식투자 여력은 예전만 못하다.

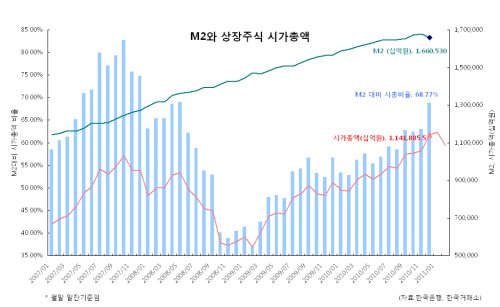

그럼 코스피는 얼마나 오를까? 2100~2200이야 갈 수도 있다. 실적이 급격히 악화되지 않고, 수급이 지독하게 꼬이지 않는다면. 통화량증가에 따른 실질화폐가치 하락이 시가총액 증가를 가져올 수 있기 때문이다. 하지만 이같은 상승은 ‘ 착시상승’일 뿐이다. 대반전을 가져올 호재가 없다면 올 초 전망했던 2400 달성은 쉽지 않을 듯 하다.

<홍길용 기자 @TrueMoneystory>

kyhong@heraldcorp.com