두산인프라코어

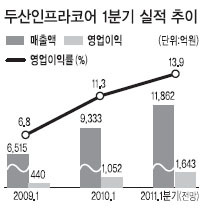

두산인프라코어의 성장질주는 올해에도 계속될 전망이다. 매출, 이익이 모두 늘면서 기업가치의 재평가가 이뤄질 가능성이 크다는 뜻이다. 특히 그동안 주가의 발목을 잡았던 미국 DII(구 밥캣)는 올해 흑자전환 가능성이 높다. 이는 인수 당시 재무적투자자(FI)들에 대한 두산그룹의 풋백옵션 부담을 줄여 두산인프라코어의 재무구조 개선에 직접적인 영향을 미칠 전망이다. 증권사들이 제시한 두산인프라코어의 1분기 실적 컨센서스는 매출액 1조1862억원, 영업이익 1643억원, 순이익 964억원이다. 매출액과 영업이익은 각각 전년 동기 대비 27.1%, 56.2% 증가할 전망이고, 순이익은 60억원 적자에서 흑자전환이다.

증권사들이 제시한 두산인프라코어의 1분기 실적 컨센서스는 매출액 1조1862억원, 영업이익 1643억원, 순이익 964억원이다. 매출액과 영업이익은 각각 전년 동기 대비 27.1%, 56.2% 증가할 전망이고, 순이익은 60억원 적자에서 흑자전환이다.주요 재료로는 먼저 자회사 매각을 통한 재무구조 개선이다. 중국 굴삭기 생산법인인 DICC의 지분 20%(두산인프라코어 보유지분 10%, 중국 자회사 DICI 보유지분 10%)를 3800억원에 재무적 투자자(FI)에 매각키로 한 효과다.

이미나 삼성증권 연구원은 “지분법이익 감소보다 부채조기상환을 통한 이자비용 감소 효과가 크다. 주가를 눌러왔던 DII의 높은 부채부담을 해소하기 위한 방안들이 구체화되면서 밸류에이션 또한 동종업계 수준으로 재평가될 것”이라고 내다봤다.

중국의 견조한 건설중장비시장 성장과 일본 대지진 발생에 따른 피해복구 수요도 긍정적이다.

이봉진 KTB투자증권 연구원은 “2월까지 누계 중국 굴삭기 판매량이 당초 예상한 20%를 넘어 39%까지 늘었다. 단기적으로 중국 굴삭기시장 성수기 효과 및 일본 내 굴삭기 수요 확대로 중국 시장 점유율이 제고될 가능성이 높다”고 지적했다.

중남미 건설중장비 시장이 2015년까지 연평균 18% 고속 성장할 전망인 가운데 두산인프라코어의 중남미 매출비중은 현재 3% 수준에서 2013년 13%까지 확대될 것으로 예상된다.

두산인프라코어는 오는 6월 브라질 아메리카나 지역에 굴삭기 공장을 착공해 내년 7월부터 본격적인 생산에 나설 계획이다. 5만㎡ 부지에 601억원이 투자되는 브라질 현지공장은 연산 4000대 규모를 목표하고 있다.

하석원 우리투자증권 연구원은 “중국 건설중장비시장의 견조한 성장세 지속, 공작기계 수익성의 빠른 회복, 밥캣 실적 개선, 중남미ㆍ동남아ㆍ인도 등 신흥국가의 높은 성장 등 두산인프라코어의 글로벌 시장점유율은 더욱 높아질 것”이라고 전망했다.

최재원 기자/ jwchoi@heraldcorp.com