현대중공업

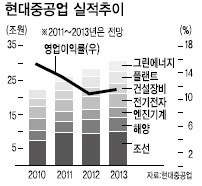

현대중공업이 수년 동안 기울여온 사업 다변화 노력이 빛을 발하고 있다. 조선업이 다시 살아난데다 건설기계, 플랜트, 전기전자 등 비(非)조선 사업도 고른 성장을 보이며 주가를 끌어올리고 있다. 지난해 인수한 현대오일뱅크는 효자 자회사로 떠오를 조짐이다. 다른 조선사와는 확실히 차별화한 강점이다. 조선업황 개선에 따른 이익 확대 기대감으로 지난 1분기 주가가 많이 올랐어도 재차 매수 추천이 잇따르고 있다. 하이닉스 인수 루머설 등으로 인해 주가가 조정을 받은 요즘이 오히려 저가매수 기회라는 분석이다.

조선업황 개선에 따른 이익 확대 기대감으로 지난 1분기 주가가 많이 올랐어도 재차 매수 추천이 잇따르고 있다. 하이닉스 인수 루머설 등으로 인해 주가가 조정을 받은 요즘이 오히려 저가매수 기회라는 분석이다.지난달 29일 발표한 개별기준 실적을 보면 1분기 매출액은 6조3063억원, 영업이익은 9918억원으로 1조원에 육박했다.

9일 동부증권 분석에 따르면 국제회계기준(IFRS) 연결 기준으로 현대중공업의 1분기 영업이익은 1조5000억원을 넘어선 것으로 추정된다. 연간 기준으로 따지면 5조~6조원 수준으로 현재 시가총액(36조6700억원)으로 따진 주가수익비율(PER)은 7배도 안된다. 올해 실적을 감안한 현 주가는 저평가인 셈이다.

그럼 과연 이 같은 이익 달성이 가능할까. 올해 전 사업부문에서 수주 전망이 밝다. 대신증권은 올해 수주예상액을 기존 266억달러(조선ㆍ해양 120억달러 포함)에서 310억달러(조선ㆍ해양 173억달러)로 16.5% 상향조정하며 목표주가도 65만원으로 종전치보다 12%가량 높였다.

전재천 대신증권 연구원은 “주가가 최고점을 기록했던 2007년(250억달러)보다 원화 기준 40% 이상 높은 수주금액이 예상된다”면서 “플랜트, 전기전자, 건설장비 사업부의 수주금액이 크게 증가한 덕분”이라고 분석했다.

전재천 대신증권 연구원은 “주가가 최고점을 기록했던 2007년(250억달러)보다 원화 기준 40% 이상 높은 수주금액이 예상된다”면서 “플랜트, 전기전자, 건설장비 사업부의 수주금액이 크게 증가한 덕분”이라고 분석했다.중국의 건설장비시장 호조 덕에 굴착기 판매가 크게 늘고 있다. 김홍균 동부증권 연구원은 “1분기 중국에서만 8285대를 판매해 분기 사상 최대치를 기록했고, 2분기에도 긍정적 분위기가 지속될 것”으로 전망했다.

사우디아라비아 스팀터빈발전소 등 중동 지역을 중심으로 한 프로젝트의 참여 여부가 2~3분기 중 확정될 예정이어서 플랜트 부문은 하반기가 더 긍정적이다.

조선ㆍ해양 사업에선 드릴십, 액화천연가스(LNG) 선박 등 그동안 경쟁사에 밀려왔던 부문이 특히 선전하고 있다. 현대중공업은 지난해 처음 드릴십을 인도한 뒤 올해 조선사 중 가장 많은 드릴십을 수주했으며, 지난 4월 세계 최초로 LNG-FSRU(LNG를 육상과 연결된 파이프라인으로 직접 공급하는 선박플랜트) 공급계약도 따냈다.

KB투자증권 분석에 따르면 4월 말까지 조선 수주액 달성률은 69.6%(52억달러), 해양 수주는 71.4%(34억달러)를 보이고 있다.

<한지숙 기자 @hemhaw75>

jshan@heraldcorp.com