변동금리 대출비중 높아

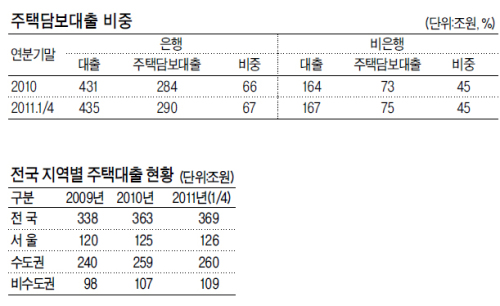

주택대출 부실가능성

하반기 경제의 최대 리스크로 가계부채 문제가 꼽히는 가운데 부동산시장 상황 또한 중대 변수로 작용할 것으로 보인다.

주택을 구매하는 이들 대부분이 주택담보대출로 자금을 조달하는 현실 속에서 부동산 가격의 하락은 곧 담보가치의 하락으로 이어져 가계 대출의 부실을 가져오기 때문이다.

정부가 한 달이 멀다 하고 잇따라 부동산대책을 내놓는 것도 주택 가격의 급등을 원하지 않으면서도, 동시에 이율배반적으로 주택 가격의 하락으로 인한 가계 대출의 부실을 염려하기 때문이다. 실제 정부는 총부채상환비율(DTI) 규제를 부활시키면서도, 취득ㆍ등록세 인하와 거주요건 폐지 등 각종 규제를 걷어내는 양면적 태도를 이어가고 있다.

문제는 가계부채 중 주택담보대출이 상당한 비중을 차지하는 가운에서도 주택시장이 전반적인 침체를 벗어나지 못하고 있다는 점. 지방에서 일부 주택 가격이 상승하는 흐름을 보이고는 있지만, 대출 비중이 가장 높은 서울과 수도권 주택시장은 약세를 면치 못하고 있다.

설상가상으로 한은에서는 물가 부담 등의 이유로 지속적으로 금리를 올리고 있어 주택담보대출의 이자 부담이 연쇄적으로 증가하는 추세다. 집값은 그대로인데 금리가 상승하면서 이자 부담만 증가하고 있는 것이다. 더구나 연내 한은에서 최소 두 차례 이상 기준금리를 인상할 것이란 전망이 지배적인 상태라 이자 부담은 더욱 커질 것으로 예상된다.

최근 주택 소유자들이 전세를 일제히 월세로 전환하면서 전국적인 전세난을 야기한 것도 이자 상승분을 임대료에서 보전받기 위한 이유에서였다.

고정금리 대출에 대한 선호도가 높아지고 있는 추세지만, 여전히 변동금리 대출 비중이 월등이 높은 상황이어서 금리 상승에 따른 부동산 담보대출의 부실 가능성은 여전한 상태다.

정순식 기자/sun@heraldcorp.com