19일 저점이후 9.75% 상승

반도체값 반등 10월 기대감

폭락장에서 줄줄이 52주 신저가로 추락했던 정보기술(IT)주가 꿈틀거리고 있다. 미국 경기부양책과 반도체업계 감산에 대한 기대감 덕분이다. 아직 ‘기대’에 불과한 만큼 유망하다고 보기는 어렵지만, 그래도 한 번 거들떠는 볼 때다.

코스피 IT업종지수는 지난 19일의 전저점 이후 30일까지 9.75% 올라 반등 탄력이 꽤 컸다. 폭락장에서 무차별 손절매에 나섰던 기관이 저가 매수로 태도를 바꿔 2960억원 순매수했고, 외국인도 584억원 매수 우위였다.

종목별 반등폭은 하이닉스가 21.79%로 가장 높았고 LG전자 17.21%, 삼성전기 13.44%, LG디스플레이 11.35%, LG이노텍 10.94%, 삼성전자 9.11%, 삼성SDI 6.13%의 순이다.

워낙 많이 빠진데다 D램 익스체인지 기준 국내 주력 D램의 현물 가격이 지난주 사상 최저가 경신 행진을 멈추고 반등한 덕을 봤다. 당장 9월 고정 거래가격 하락률도 둔화할 전망이다. 그런데 값이 반등하면 감산이 쉽지 않아진다.

송명섭 하이투자증권 연구원은 “대만 업체 파워칩이 일부 감산에 들어갔지만, 다른 기업으로 확산되지는 않고 있다. D램 업체의 본격 감산에 따른 반도체 고정거래가격의 반등은 10월께 기대해볼 만하다”고 예상했다.

결국 10월 이전까지는 반 도체 가격 불안이 이어질 것이란 뜻이다. 따라서 당장은 4분기까지 적자가 불가피한 하이닉스보다 휴대폰 등 다른 사업부의 방어로 이익의 안정성이 높은 삼성전자가 좀더 유망하다는 분석이다.

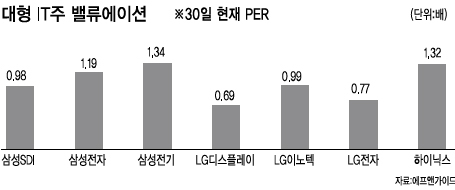

송 연구원은 반도체주 적정가로 삼성전자는 92만원, 하이닉스의 경우 2만3500원을 제시했다.

그러나 반도체의 점진적인 턴어라운드에 선제적으로 투자한다면 주가 탄력성이 높은 하이닉스가 매력적일 수 있다.

최도연 LIG투자증권 연구원은 “최근 반등으로 반도체주의 주가 바닥은 확인했고, D램 수요 회복, 해외 경쟁 업체의 감산 등 공급조절 여부가 본격 상승 랠리를 위한 관건”이라며 내년을 겨냥, 하이닉스를 추천했다.

반도체 외에 다른 대형 IT주의 경우 아직 우울하다는 분석이다. LG전자의 가격 매력을 감안한 일차 반등 목표는 겨우 7만원대 초반이다.

박상현 KTB투자증권 연구원은 “비우호적인 거시환경, 기대 이하의 성수기 효과, 하반기 재고 소진 전망 등으로 액정표시장치(LCD) 업계의 적자는 내년 1분기까지 지속될 전망이다. 현재로선 밸류에이션 매력만이 투자포인트”라고 말했다.

김영화 기자/bettykim@heraldcorp.com