증권사 목표가도 40%대↑

화학주에 대한 시장의 기대는 더위만큼이나 질기다. 덜 올라서 더 오를 수 있고, 몸집도가벼운 효성이 주목받고 있다. 업황 전망과 하반기 실적개선 기대감, 기술적 흐름이 모두 좋다.

31일 유진투자증권 보고서의 7월 주요 화학제품 수출입 동향을 살펴보면, 작년 동월 대비 수출증가폭이 큰 품목은 폴리에틸렌(124%), 폴리프로필렌(95.5%), 합성섬유(60.3%) 순이다. 합성섬유 수출은 연간 누계로도 전년 동기 대비 45.5% 늘었다. 특히 중국 수요가 다소 늦게 살아나 통상 3분기에 진행되는 화학업 성수기 효과가 4분까지 이어질 것이란 전망이다.

곽진희 유진투자증권 연구원은 “합성섬유 체인에 있는 원료의 이번주 가격이 전주 대비 1~2% 올랐다. 다른 화학제품 가격이 약보합세를 보이는 것과 달리 수급이 타이트해 가격 강세가 이어지고 있다”고 전했다. 하반기에 중국의 합성섬유 수요가 견조하다면 효성, 코오롱이 수혜주다.

효성은 폴리에스테르 원사, 타이어코드 등 의류ㆍ산업용 합성섬유 매출 비중이 올 상반기 기준 36.2%에 달한다. 폴리프로필렌과 폴리에스테르 필름 등 화학(12.2%)까지 포함하면 50%에 육박한다. 상반기에 252억원 규모로 영업적자를 본 중공업과 건설경기 회복 지연 등이 겹쳐 실적이 부진했지만 하반기엔 실적개선 기대감이 높다.

에프앤가이드 집계를 보면 효성의 3분기 영업이익과 순이익 추정 컨센서스는 전분기보다 0.27%, 28.1%씩, 4분기엔 14.47%, 28.81%씩 증가가 예상된다. 특히 4분기 순이익 개선폭은 주요 화학주 가운데 으뜸이다. 지난 18일 인수계약한 세계 1위 에어백 직물업체 GST 지분이익이 3분기부터 반영되고, 4분기에는 브라질 스판덱스 증설, 중공업 실적개선 효과가 기대된다.

효성은 GST 인수 호재에도 국내 증시가 좋지 않아 주가가 크게 오르지 못했다. 증권가 목표주가는 11만~12만원 선으로, 현재 주가 대비 42~47%의 상승여력이다.

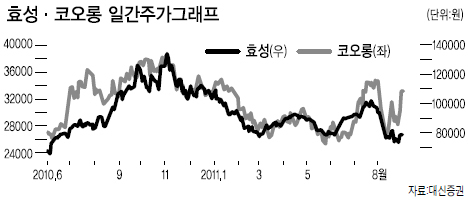

효성과 코오롱의 일간 주가그래프는 비슷한 흐름을 보이는데, 최근 코오롱 주가가 크게 오르면서 격차가 벌어졌다. 지주사 코오롱은 코오롱인더스트리 등 산업자재, 패션 부문 자회사의 성장세에 힘입어 2분기 호실적을 내며 전일 상한가를 기록했다.

<한지숙 기자 @hemhaw75>

/ jshan@heraldcorp.com