적자내며 VIP 모시기만…

외국 ATM수수료 거의 없어

“선진국 은행들보다 수수료가 훨씬 싸다”는 국내 은행권의 주장이 거짓으로 드러났다. 국내 은행들은 글로벌 은행들이 받지 않는 자동화기기(ATM) 현금 인출수수료를 받는 등 주로 중산·서민층 이용자가 많은 서비스 수수료를 챙기고 있는 것으로 조사됐다.

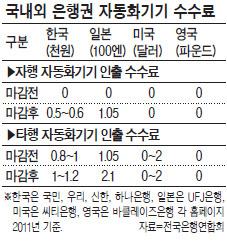

18일 금융권에 따르면 고객이 가장 많이 이용하는 ATM 현금 인출 수수료는 은행별로 500~1200원에 이른다. 영업시간보다 영업시간외 인출 수수료가 더 비싸고, 다른 은행 ATM을 이용하면 수수료는 2배에 달한다.

18일 금융권에 따르면 고객이 가장 많이 이용하는 ATM 현금 인출 수수료는 은행별로 500~1200원에 이른다. 영업시간보다 영업시간외 인출 수수료가 더 비싸고, 다른 은행 ATM을 이용하면 수수료는 2배에 달한다.반면 미국 씨티은행, 영국 바클레이즈은행 등 글로벌 은행은 자기 은행이나 다른 은행, 영업시간이나 영업시간외 등을 막론하고 대부분 ATM 서비스 수수료를 받지 않는다.

주거래은행 창구를 이용한 계좌이체도 해외은행은 자기 은행 지점간 계좌이체를 모두 무료로 제공하지만 국내은행은 최대 2000원을 받고 있다. 국내은행들이 매년 펀드 가입액의 1% 가량을 떼가는 펀드 판매보수도 선진국 은행들의 2배 수준이다.

은행권이 “해외은행들의 수수료 수익 비중은 40%에 달한다”면서 제시한 수수료 인상 근거도 사실과 거리가 멀다. 글로벌 은행들은 인수합병(M&A) 중개, 기업상장(IPO), 채권 발행 등 고부가가치 금융사업을 통해 벌어들이는 수수료가 대부분이다. 국내은행들이 계좌이체 수수료, 현금인출 수수료 등 서민들의 ‘푼돈’을 뜯어낸 수수료와 질적으로 다르다. 또 올 상반기 국내 은행들의 이자 부문 수익률은 50%였지만 수수료 부문 수익률은 68%에 달한다. 그만큼 수수료를 비싸게 받고 있다는 얘기다.

‘서민 수수료 인하’에 인색한 국내은행들이 프라이빗 뱅킹(PB) 등 부유층을 대상으로 한 영업에는 출혈 경쟁을 벌이며 매진하고 있다. 부유층 고객에겐 각종 수수료 면제, 대출이자 우대, 문화행사 초청 등 온갖 혜택을 주지만 서민 고객에겐 가계대출 금리를 올리거나 우대금리를 폐지하는 식으로 혜택을 줄이고 있다.

최진성 기자/ipen@heraldcorp.com