후방산업 부품·소재 덕분에

업황부진 직접 영향 비켜나

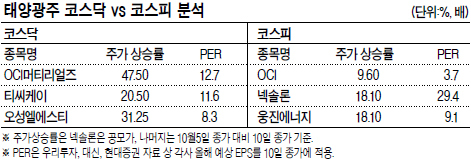

OCI·넥솔론·웅진에너지 등

유럽재정 위기탓 수요 급감

태양광 관련 기업의 주가 차별화가 뚜렷하다. 코스피에 주로 포진해 있는 덩치 큰 기업들은 유럽 재정 위기와 수요 위축 우려로 태양광전지 밸류체인(폴리실리콘-잉곳-웨이퍼-전지)에 속한 제품 시황이 줄줄이 약세를 보이면서 찬밥이다. 반면 코스닥 중소종목은 더운 밥 대접이다. 주로 부품과 소재를 공급하는 업체들로, 밸류체인 밖에 놓여 업황 구조조정기를 살짝 비껴나 있고 실제 실적도 선방하고 있어서다.

11일 헤럴드경제가 코스피 상장사(OCI, 넥솔론, 웅진에너지) 3곳과 코스닥 상장사(OCI머티리얼즈, 티씨케이, 오성엘에스티) 3곳의 주가와 주가수익률(PER)을 비교한 결과, 코스닥 기업들이 더 양호한 것으로 나타났다.

올해 예상 주당순이익(EPS)으로 동일 기준을 적용한 결과, OCI머티리얼즈 PER은 12.7배, 티씨케이는 11.6배, 오성엘에스티는 8.3배다. 최근 최저가인 지난 10월 5일 종가 이후 10일까지 주가는 각각 47.5%, 20.5%, 31.2%씩 올랐다. 같은 기간 코스닥지수 상승률(16.0%)을 크게 웃 돈다.

태양광 대장주 OCI는 코스피지수가 8.8% 오르는 동안 9.6% 상승했다. PER은 역대 최저 수준인 3.7배다. 웅진에너지는 18.1% 상승했고 PER은 9.1배다. 새내기주 넥솔론은 공모가 대비 18.1% 높지만, 지난달 14일 상장 이후 최저 수준이다. 현대증권의 넥솔론 올해 예상 EPS는 160.9원, PER은 무려 29.4배나 된다.

하지만 이들 3사의 주가가 당분간 크게 오를 가능성은 낮다. 폴리실리콘과 잉곳, 웨이퍼 가격은 지난 2분기부터 하락세를 타 사상 최저대를 돌파 중이다. 증권가에선 내년 초까지 추가 하락과 상반기까지 세계적으로 산업 구조조정을 겪을 것으로 전망한다.

반면 OCI머티리얼즈, 티씨케이, 오성엘에스티는 태양광의 후방산업에 속해 업황 부진의 타격을 덜 받는다. 수요처가 반도체와 LCD, LED 등으로 다변화돼 대체수요 발굴이 가능하다. 정밀제조에 쓰이는 특수가스(삼불화질소, 모노실란)를 생산하는 OCI머티리얼즈는 신수요처인 AMOLED 매출 확대 기대감이 높다. 유기증착 과정에 쓰이는 소모성 흑연(그라파이트)을 생산하는 티씨케이의 지난 상반기 매출 비중도 반도체(24%), 태양광(38%), LED(39%) 등으로 고르게 분포돼 있다. 그런데 내년 LED 업황 전망이 다시 밝아져 현재 100% 삼성LED에 공급하던 데서 서울반도체 등으로 고객사를 확대할 수 있다.

한편 이달 코스닥에 상장 예정인 에스에프씨 역시 태양광 모듈용 백시트 생산회사로, 밸류체인 밖에 있다. 현대중공업, 중국의 비야드, 트리나, 이진 등 출혈경쟁 중인 기업들을 모두 고객사로 두고 있다. 공모희망가격대(1만3500~1만7000) 기준 8.5~10.7배다. 언뜻 저평가돼 보이지만 주관사인 우리투자증권이 연환산 순이익을 상반기(52억원)의 두 배로 단순 추산한 결과다. 회사 측은 3분기 실적이 예상보다 낮다고 향후 EPS는 낮아지고, PER은 높아질 수 있다.

<한지숙 기자 @hemhaw75>

/ jshan@heraldcorp.com