개량신약개발·수직계열화 바탕

4년 연평균 영업익 성장률

대형 0.2% 비해 중소형 17.1% 성과

제네릭브랜드·판관비 관리등 관건

4년 연평균 영업익 성장률

대형 0.2% 비해 중소형 17.1% 성과

제네릭브랜드·판관비 관리등 관건

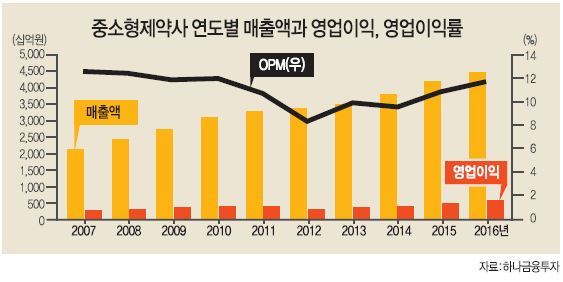

중소형 제약주의 성장세가 매섭다. 대형제약주가 일괄 약가인하와 기술계약 파기 등으로 휘청댄 가운데 적극적인 개량신약 개발, 수직계열화 등을 바탕으로 괄목할 만한 성과를 내는 것. 지난해 평균 영업이익률도 대형제약사의 2배 수준을 기록하며 ‘작지만 강한’ 기업임을 숫자로 증명하고 있다.

29일 금융투자업계에 따르면 지난 2012~2016년 대형 제약사(매출 5000억원 안팎)의 연평균 영업이익 성장률이 0.2%인데 반해, 중소형 제약사(매출 2000억원 안팎)는 17.1%의 고성장세를 자랑했다.

중소형 제약사는 지난해 평균 영업이익률도 11.8%를 기록하며 대형 제약사(5.0%)의 2배 수준을 넘어섰다. 제약산업에 ‘악재’로 통한 일괄 약가인하 정책이 도입되기 이전 수준의 영업이익률(12.0%)을 회복한 수준이다.

앞서 2012년 4월 정부는 특허 만료된 의약품 가격을 53.5%로 인하하는 정책을 실시했다. 건강보험 재정을 고려한 조치였지만, 이로인해 제약산업이 받은 타격은 상당했다. 2011~2014년 제약산업의 연평균 성장률은 0.5%로, 2007~2010년 수치인 8%에 한참 못 미쳤다. 정책이 시행된 2012년 매출액 1000억원 이상 제약기업의 매출액과 영업이익은 전년대비 각각 2.4%, 25.0% 감액됐다.

일부 대형제약사들은 블록버스터급 도입신약이나 기술이전 등으로 생존전략을 모색했지만, 영업이익 성장세를 이전 수준으로 되돌리진 역부족이었다. 쌍벌제나 리베이트 규제 강화 등으로 위축된 영업환경은 ‘엎친 데 덮친 격’이 됐다.

이런 상황에서 성장에 박차를 가한 건 중소형제약사였다. 부침을 겪는 대형제약사 시장으로 침투하거나 개량신약 개발, 수직계열화, 수탁생산 등에 집중한 전략이 시장에서 통한 것이다. 최근 고령화에 따른 건강보험 재정 악화로 약가인하 정책이 재차 도입될 수 있다는 전망이 나온 가운데 앞서 위기를 극복한 중소형 제약주는 투자 대안으로 떠오르고 있다.

개량신약에 주목하는 한국유나이티드제약이 그 중 하나다. 개량신약은 일반 제네릭(복제약)과 달리, 화학구조나 제재 변형 등을 통해 투자대비 효율적인 수익 창출이 가능한 분야다. 한국유나이티드제약과 대원제약 등은 각각 3개, 2개 품목을 보유 중이다.

개량신약은 물론 브랜드 있는 제네릭을 보유한 대원제약도 주목 받는 대상이다. 대원제약의 ‘코대원 포르테’는 오리지널 제품인 유한양행 ‘코푸시럽’과 어깨를 나란히 하는 수준으로 성장했다. 두 제품의 시장 점유율은 각각 41%, 44%다.

이 외에 수직계열화와 수탁생산을 통해 판관비 관리에 나선 신일제약과 삼진제약도 눈 여겨볼 종목으로 꼽혔다.

선민정 하나금융투자 연구원은 “효율적인 판관비 관리는 기업의 영업이익률을 올릴 수 있는 전략”이라며 “위축된 대형제약사의 반사이익을 보며 성장한 제네릭 위주의 중소형제약사가 아닌, 미래의 약가인하 정책 등을 대비할 수 있는 탄탄한 중소형제약사를 선별해 투자해야 할 시점”이라고 말했다.

양영경 기자/ana@heraldcorp.com