- 업계 “쌍용양회 한일시멘트, 차입금 부담에 컨소시엄 구성 필요”

[헤럴드경제=김지헌 기자] 시멘트 업계에 인수합병(M&A) 광풍이 부는 가운데, 매물로 나온 한라시멘트에 대한 시장의 관심이 커지고 있다. 쌍용양회와 한일시멘트의 차입금 부담이 크기 때문에, 어느 쪽이든 컨소시엄 구성을 피할 수 없을 것이란 게 금융투자업계의 분석이다.

21일 시멘트 업계에 따르면 홍콩계 사모펀드 베어링프라이빗에쿼티아시아(베어링PEA)는 보유하고 있던 한라시멘트 지분에 대한 경영권 매각 작업에 착수했다. 씨티글로벌마켓증권이 한라시멘트 매각 주관을 맡게 되고, 거래 대상은 베어링 소유의 한라시멘트 지분 전량(약 99%)이다.

|

| [사진=쌍용양회 제공] |

이는 베어링PEA가 한라시멘트 경영권을 매입한지 1년 3개월만의 매각이다. 지난해 4월 베어링PEA는 글랜우드PE와 컨소시엄을 맺고 라파즈홀심그룹으로부터 한라시멘트를 6300억원에 인수했다. 당시 컨소시엄은 한라시멘트에 대한 인수주체로 특수목적회사(SPC) 라코를 내세웠다. 글랜우드PE가 총 4000억원, 베어링PEA가 1800억원, 그 밖에 인수금융(Loan)으로 500억원을 조달해, 라코가 총 6300억원을 라파즈홀심에 지불하는 방식으로 한라시멘트 지분을 넘겨받은 것. 지난 4월 글랜우드PE가 자금회수(Exit)를 완료하고, 이달 라코와 한라시멘트가 합병까지 진행되면서, 베어링PEA는 한라시멘트의 지분 99%를 보유하게 됐다.

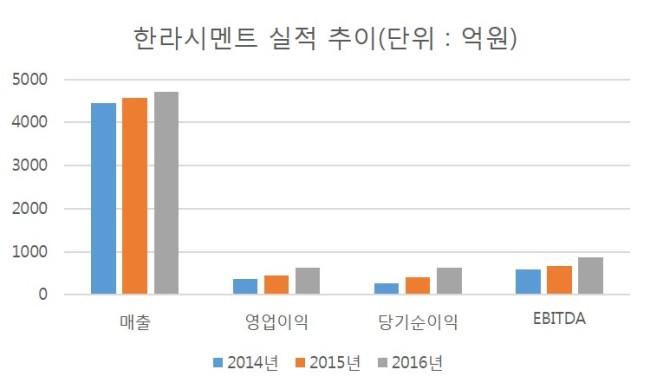

최근 한라시멘트의 매각대금은 차입금 영향으로 상향될 것이란 전망이 나온다. 한라시멘트는 지난해 감가상각전영업이익(EBITDA)이 864억원, 순차입금이 20억원, 현금성자산(단기금융상품 포함)이 1550억원을 기록했다. 사실상 1530억원가량의 순현금 상태인 것. 그러나 라코와 합병이 되면서 라코가 가진 차입금 2800억원이 한라시멘트가 갚아야 할 차입금으로 전환됐다. 차입금 탓에 기업가치/상각전영업이익(EV/EBITDA) 수준(7~10배)을 한라시멘트에 적용하면 매각대금은 3050억~5645억원 수준으로 오를 것이란 관측이 나온다.

|

| 한라시멘트 실적 추이 |

업계에선 최근 치열한 M&A 행보를 벌이는 한일시멘트와 쌍용양회에 주목하고 있다. 지난 18일 한일시멘트는 컨소시엄 파트너인 LK투자파트너스와 SPC인 HLK홀딩스를 내세워 현대시멘트 지분 84.56%(6221억원) 인수했다. 쌍용양회 역시 지난 6월 대한시멘트 지분 100%를 2650억원에 인수하기로 결정했다. 업계 관계자는 “시멘트 시장 선두인 한일시멘트와 쌍용양회의 지분이 21%대로 비등한 상태”라며 “한라시멘트를 인수하는 기업이 분명한 시장 선두로 올라서게 되기 때문에 관심이 쏠릴 수밖에 없다”고 평가했다.

특히 두 회사의 차입금 부담 해소가 관전 포인트라는 지적이 나온다. 한일시멘트는 지난 1분기말 기준으로 순현금이 2239억원에 이른다. HLK홀딩스 지분 출자에 1900억원이 사용됐다는 점을 감안할 때 순현금은 339억원 수준이다. 여기에 HLK홀딩스 채무 2700억원과 현대시멘트 순차입금 1037억원이 더해지면 한일시멘트의 연결 순차입금은 3398억원으로 늘어난다. 쌍용양회 역시 1분기말 기준 현금성자산이 약 3466억원, 순차입금 3936억원이다. 대한시멘트의 장기차입금 1600억원이 더해지면 합병 이후 순차입금은 5500억원에 달할 것이란 분석이 나온다.

박세라 신영증권 연구원은 “한일시멘트와 쌍용양회 모두 최근 인수합병의 결과로 순차입금 증가하고 한라시멘트 인수에 따른 재무구조 부담이 있다”며 “한라시멘트 인수 참여시 단독 입찰보다는 사모펀드 등과 함께 컨소시엄 구성할 가능성이 높다”고 분석했다.

raw@heraldcorp.com