한도 줄고, 금리 오르고, 위험 커지고

소득증가 없인 자산시장서 ‘배제’위기

주거복지책 미흡하면 서민주거 위협

[헤럴드경제=이형석 기자]박근혜 정부의 가계대출 총량규제, 문재인 정부의 주택담보대출 한도 축소 등 가계안정과 부동산가격 진정을 위한 정책들이 되레 중산층 이하 서민들의 삶을 위협하고 있다. 그나마 빚을 내 생활자금이나 주택자금을 마련할 수 있었지만, 정부 규제로 그 기회가 제한되면서 오히려 더 많은 금융비용을 부담하면서다.

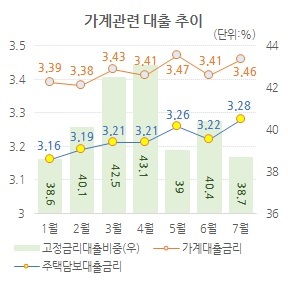

20일 한국은행에 따르면 대출규제가 강화된 6ㆍ19와 8ㆍ2부동산대책을 계기로 가계대출 한도는 줄고, 대출금리는 오르고, 고정금리대출비중은 하락하는 추세다.

6월과 8월 두 차례의 부동산대책으로 서울 등 투기ㆍ투기과열ㆍ조정대상지역의 주택담보인정비율(LTV)와 총부채상환비율(DTI)은 각각 과거 60~70% 수준에서 현행 40%까지 낮아졌다.

올들어 은행권 가계대출금리는 전반적인 상향 추세다. 지난 1월 3.39%, 7월엔 3.46%를 찍었다. 주택담보대출금리는 지난 1월엔 3.16%였으나 7월엔 3.28%까지 올랐다. 전국은행연합회에 따르면 KB국민ㆍKEB하나ㆍ신한은행 등 시중은행들은 8월 들어서도 전월보다 모두 주택담보대출금리를 올렸다.

은행권의 가계대출 중 고정금리대출비중은 지난 7월 38.7%로 5개월래 최저 수준을 나타냈다.

지난 1~8월 전체 가계대출 증가액은 58조 5000억원으로 전년 동기의 74조6000억원에 비해 상승폭은 줄었지만, 질은 더 안 좋아졌다. 한은에 따르면 ‘기업대출’로 잡히는 자영업자(개인사업자) 대출은 올해 6~8월 3개월간 총 8조 5000억원이 증가해 전년동기의 6조3000억원보다 대폭 늘었다. 신용대출 증가액은 8월에만 전년동기(2조5000억원) 대비 1조원 가까이 늘어난 3조4000억원이었다. 서민ㆍ중산층이 이자가 비싼 신용ㆍ자영업대출이나 제2금융권으로 내몰리는 ‘풍선효과’도 뚜렷하다.

최종구 금융위원장은 지난 18일 국회 정무위원회 업무보고에서 대출 규제로 실수요자들의 주택 구입 기회 상실 우려가 있다는 지적에 “타당한 면이 있다”면서도 “집 값이 뛰지 않게 하는 것이 이런 분들에게 장기적으로 더 유리하다”고 답했다.

당장 서민ㆍ중산층 내집마련보다는 ‘집값 안정’에 정책 초점을 두겠다는 뜻이다. 10월 가계부채종합대책에도 차주의 소득산정 기준을 더욱 세밀화하는 신DTI와 총부채원리금상환비율(DSR) 도입 등이 담길 전망이다.

문제는 소득이다. 중산층 이하 서민들의 소득증가율이 부동산 등 자산증가율을 앞서야 한다. 가처분소득이 늘고 이를 바탕으로 한 저축 및 금융투자로 자산을 빠르게 증식시키지 못한다면 내집마련은 더욱 어려워 질 수 밖에 없다. 저금리 상황과 질적 성장이 답보상태인 금융투자 시장을 감안하면 쉽지 않은 경로다.

국토교통부가 발표할 주거복지로드맵에 서민ㆍ중산층을 포괄하는 실수요자를 위한 방안이 담기지 않으면 근로소득과 자산소득의 격차로 인한 양극화는 물론 국민 상당수의 주거안정이 위협받을 수 있다는 우려가 나온다.

suk@heraldcorp.com