입원 부담금 10만원…나이롱환자도 차단

2년 치료이력 숨기는 도덕적해이 차단 관건

[헤럴드경제=신소연 기자]유병력자 실손의료보험이 예상보다 자기부담률이나 최소 자기부담금을 높게 책정돼 보험료와 업계의 불만을 모두 잡았다는 평가다. 이에 따라 보험사들은 4월 출시를 앞두고 관련 상품 개발을 본격화할 전망이다. 다만 2년간 치료이력을 숨기고 보험에 가입하는 도덕적 해이를 차단할 방법이 없어 추후 손해율을 지켜봐야 할 것으로 보인다.

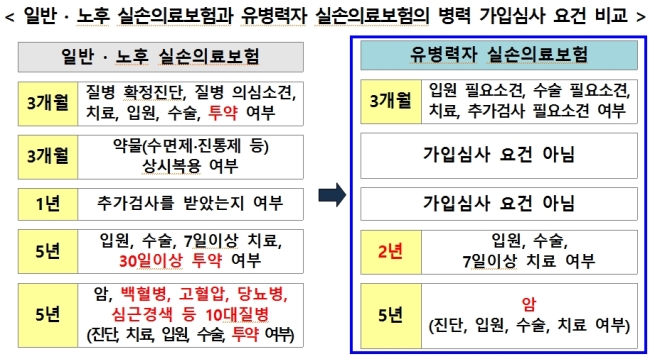

금융위원회는 최근 고혈압이나 당뇨병 등으로 약을 복용하는 만성질환자들도 가입할 수 있는 유병력자 실손보험 출시계획을 발표했다. 이 보험은 가입시 18개의 심사항목을 평가하는 일반 실손보험과 달리 6개의 항목만 보고, 치료 이력 심사 기간도 5년에서 2년으로 줄인 상품이다. 5년의 이력을 심사하는 중대 질병도 10개에서 암 이력 1개만 본다.

고혈압이나 당뇨, 갑상선 등 만성 질환자들도 가입할 수 있으며, 보장 범위도 각종 질병이나 상해 등 대부분의 진료행위가 보장되는 ‘착한 실손보험’ 기본형과 보장범위가 같다. 다만 처방 조제는 보장되지 않고, 도수치료ㆍ체외충격파ㆍ증식치료 특약과 비급여 주사제 특약, 비급여 MRI 등 3개 비급여 특약도 제외된다.

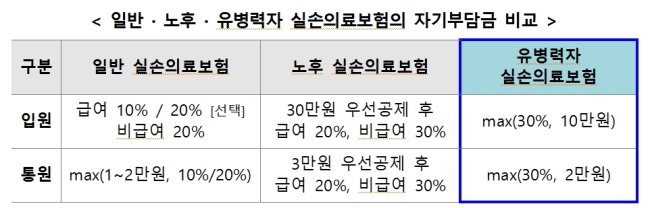

또 자기부담률이 30%로 10~20%인 일반 실손보다 높고, 진료와 입원에 대한 최소 부담 비용이 각각 2만원과 10만원으로 책정됐다. 1회당 보장한도도 회당 20만원으로 일반 실손보다 10만원 낮다.

이처럼 자기부담률을 높이고, 비급여 특약을 제외한 것은 유병자라는 이유로 과도한 보험료가 책정되는 것을 방지하기 위해서다. 만약 자기부담률을 일반 실손과 같은 수준으로 맞출 경우 50세 기준 남성의 실손보험료는 4만330원이나 된다. 이는 일반 실손(2만340원)보다 1만9990원이나 많은 수준이다. 하지만 30%의 자기부담률과 최소 자기부담 비용 등을 통해 보험료를 월 3만4230원으로 낮췄다. 즉 일반 실손보다 2배가량 높아질 수 있었던 보험료를 68% 많은 수준으로 줄인 것이다.

보험사들도 무리한 보험료 책정으로 실효성을 의심받는 노후 실손보험과 달리 유병자 실손보험은 한번 해볼만 하다는 반응이다. 유병자는 일반 실손보험 가입자에 비해 리스크가 커 보험료가 높을 수밖에 없는데, 이런 부분이 합리적으로 반영됐다는 평가다. 특히 일반 실손에 없던 입원의 최소 자기부담금 책정으로 나이롱 환자도 줄어들 것으로 보고 있다.

다만 치료 이력 심사기간이 2년으로 단축된 점에 대해선 우려의 목소리가 있다. 유병자 실손보험에 가입하려고 2년간 치료를 참거나 치료 사실을 숨기는 이른바 ‘도덕적 해이’가 있을 수 있다는 것이다. 일부 유병력자의 보험금 청구가 급증하면 손해율이 올라가 다른 경증 가입자의 보험료가 높아질 수 있다.

보험업계 관계자는 “시장이 포화된 상황에서 유병자 실손보험은 새로운 시장이 될 수 있어 4월에 맞춰 상품 출시를 준비 중”이라면서도 “실손보험이 이미 손해율이 높은 수준인 만큼 추가 보장이나 보험료 인하 등을 요구하면 업계가 받아들이기 어려울 것”이라고 말했다.

carrier@heraldcorp.com