[헤럴드경제=김지헌 기자] 신규수주 기대감에 한국토지신탁이 주목받고 있다.

장문준 KB증권 연구원은 “한국토지신탁의 신규 수주 양상이 더 나아질 것”이라고 말했다.

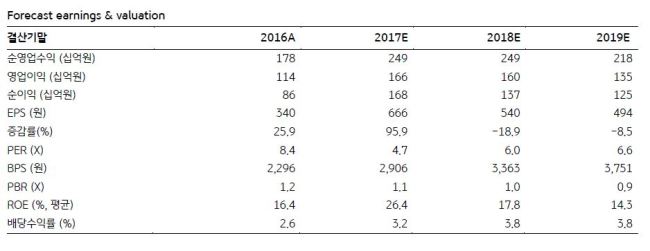

KB증권은 한국토지신탁의 지난해 4분기 연결기준 매출이 전년동기보다 26.5% 증가한 648억원, 같은기간 영업이익은 24% 증가한 403억원이 될 것으로 관측했다. 수수료 수익과 이자수익 호조를 바탕으로 외형성장이 이어지겠으나 이자비용 소폭 증가, 일회성비용 20억원 반영 등에 따라 영업이익과 순이익(331억원)은 전분기에 비해 다소 감소할 것이란 분석이다.

|

| 사진=KB증권 제공 |

한국토지신탁의 지난해 신규수주는 1910억원으로 전년보다 8.6% 증가했다. 지방시장 둔화로 주력인 차입형토지신탁 수주액은 전년동기보다 22.3% 감소한 1170억원 수준이다. 도시정비사업(350억원)과 비차입형ㆍ임대주택 (390억원) 수주가 호조를 보였기 때문이다. 신규수주 증가는 올해도 이어질 것으로 전망된다. 차입형토지신탁은 지난해 수준에 그치겠으나, 도시정비사업 수주가 700억원 이상으로 증가하면서 연간 2300억원 규모 수주가 가능할 것이란 분석이다.

향후 성장동력인 도시정비사업분야로의 확장은 순조롭게 이뤄지고 있다는 평가다. 한국토지신탁은 첫번째 도시정비사업인 대전용운동 재건축(일반분양 1320세대)의 분양을 지난해 12월 시작했고 올해 상반기 안에 100% 계약이 가능할 것으로 분석된다. 진행률을 감안할 때 총 160억원의 신탁보수 중 올해 한해에만 40억원 가량의 수수료 수익이 인식될 것으로 관측된다. 또 올해 상반기 내에 서울 신길 10구역 재건축, 영등포 가로주택 정비사업, 대전 문화2구역 재개발, 서울 방배 삼호 재건축, 부산 동삼 1구역 재개발 등 500억원 가량의 도시정비사업 신규수주가 기대되는 상황이다.

장 연구원은 “지방분양시장 상황을 고려할 때 주력인 차입형 토지신탁의 수주둔화는 불가피하나 성장동력인 도시정비사업에서 순조롭게 수주가 증가할 뿐 아니라 본격적인 매출이 발생하기 시작했다”고 분석했다. 그는 “올해 기준 주가수익비율(PER) 6.0배로 주가순자산비율(PBR)은 1.0배, 자기자본이익률(ROE)은 17.7% 수준”이라며 “밸류에이션(실적 대비 주가 수준) 매력도 충분하다”고 평가했다.

raw@heraldcorp.com