개인 건강나이로 보험료 책정

사고신고 안해도 보험금 지급

끼리끼리 모여 공동가입 가능

“정보활용 등 제도 뒷받침 필요”

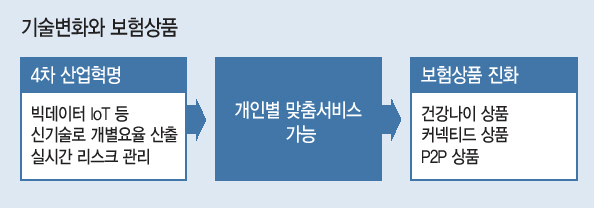

그냥 나이가 아닌 건강나이로 보험료가 책정된다. 사고 신고를 안 해도 보험금이 나온다. 나와 비슷한 위험을 가진 사람들이 모여 공동으로 보험에 가입한다. 지금은 아니지만 곧 등장할 수 있는 보험 서비스다. 빅데이터, 사물인터넷(loT) 등 신기술이 발전하면서 보험상품도 진화할 것으로 예상된다

보험연구원은 23일 ‘보험상품 변천과 향후 과제’라는 주제로 ‘KIRI 심포지움’을 갖고, 미래에 등장할 보험상품들을 소개했다.

주제 발표자로 나선 김석영 보험연구원 연구위원은 4차 산업혁명의 진전으로 빅데이터나 AI(인공지능), IoT 등 새로운 기술이 가능해지면서 보험사들도 개별 요율을 산출할 수 있고, 실시간으로 계약자의 리스크 관리가 가능해졌다고 분석했다.

그는 “기술 발전으로 개인별 맞춤 서비스가 가능해지면서 보험상품에 관련 서비스를 결합할 수 있게 됐다”고 말했다.

김 연구위원이 향후 주목을 받게 될 보험상품으로 꼽은 것은 ▷건강나이 보험 ▷커넥티드(Connected) 보험 ▷P2P(Peer to peer) 보험 등이다.

건강나이 보험이란 자신의 건강 상태에 따라 보험료를 달리 책정되는 보험이다. 현재는 보험가입 대상을 보험연령이나 병력 여부 등에 따라 일괄적으로 ▷가입거절체 ▷할증체 ▷정상체 ▷우량체 등으로 구분해 일부 보험료를 깎아주거나 할증하는 식으로 보험료를 책정한다.

하지만 건강나이 보험이 도입되면 개개인의 건강나이와 보험연령을 비교해 보험료를 산정하게 된다. 과로와 폭음이 잦은 2030보다 건강관리에 철저한 5060의 보험료가 더 싸질 수도 있다. 현재 보험사들은 ‘헬스케어 서비스’라는 이름으로 초기 단계의 건강나이 보험상품을 판매하고 있다.

커넥티드 보험은 말 그대로 보험회사와 고객이 연결된 상품이다. 지금처럼 보험 가입할 때만 계약자만 접촉하는 것이 아니라 보험사와 계약자가 실시간으로 소통해 정보를 주고 받게 된다.

따라서 보험사고가 발생하면 계약자가 사고 사실을 통보하기 전에 보험사가 먼저 알고 보상처리가 가능해진다. 최근 개발된 운전자습관 연계보험이 초기 단계의 커넥티드 보험이라고 할 수 있다.

P2P보험은 같은 위험을 가진 사람들끼리 모여 그 위험만 보장받을 수 있는 일종의 계약자 주문 상품이다. 여러 명이 공동구매 형식으로 들다 보니 가격도 저렴하다.

기술 발달로 소규모 그룹의 개별 요율을 산출할 수 있게 되면서 ‘끼리끼리’ 드는 보험상품 개발도 가능해진 것으로 보인다. 특히 그간 보험가입이 어려웠던 소방수나 경찰 등 특수직종의 직업군 계약자들도 P2P보험이 활성화되면 가입이 보다 쉬워질 전망이다.

김 연구위원은 “관련 상품 개발을 위한 개인정보 활용이나 디바이스 보급, 계약자 간 형평성 문제 등은 해결해야 할 과제”라고 말했다.

신소연 기자/carrier@heraldcorp.com