2012년부터 위반땐 고의입증 어려워

‘고의인가. 과실인가’. 삼성바이오로직스(이하 삼성바이오)의 회계 분식 논란의 핵심 쟁점이 ‘고의 혹은 과실’로 압축되는 양상이다. 고의나 과실 여부에 따라 징계 수준도 크게 달라진다. 금융위원회 증권선물위원회(이하 증선위)는 이와 관련 고의가 아닌 과실 가능성에 무게를 두고 있다는 관측이 나오고 있다.

금감원은 회계처리 위반의 고의성에 초점을 맞추기 위해 삼성바이오의 2015년의 회계처리를 문제로 삼았으나 2012년부터 회계처리가 문제라면 고의성 입증이 힘들어지기 때문이다. 이에 삼성바이오 회계처리 위반 결론이 장기전에 들어갔다는 전망도 나온다.

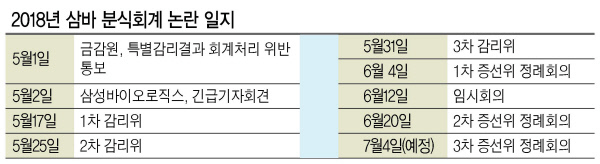

20일 증선위는 2차 정례회의를 열고 삼성바이오 분식회계 혐의와 관련해 2012~2014 회계연도의 회계처리 적정성 문제를 주요 쟁점으로 논의할 것으로 예상된다. 이 사안에 대해 지난 12일 예정에 없던 임시 회의를 이례적으로 열기도 했다. 이 자리에서 삼성바이오의 2015년 이전 회계 처리도 함께 검토해야, 최종 판단이 가능하다는 의견이 제기됐다.

삼성바이오는 에피스 설립 시기인 2012년부터 2014년까진 바이오젠의 콜옵션 행사 가능성이 낮아(콜옵션 가치가 행사비용보다 낮음) 에피스를 연결 종속회사로 분류해오다 2015년에 콜옵션 행사 가능성이 높다(콜옵션 가치가 행사비용보다 높음)며 관계사로 회계처리를 했다. 그 결과 삼성바이오는 2015년 흑자 회사로 전환했다.

증선위의 쟁점은 회계처리의 문제가 되는 시점을 2012년에 둘지 아니면 2015년에 맞출지다. 증선위에서 2015년 이전에도 에피스를 관계사로 분류하는 것이 맞다고 판단할 경우 에피스를 처음부터 종속회사가 아닌 관계회사로 보고 지분율만큼 손익을 끌어오는 지분법을 적용하는 게 맞다. 이렇게 되면 2012~2014 회계연도의 회계처리도 위반이 된다.

하지만 2015년 이전 회계처리의 적정성 문제가 불거지면 금감원도 난감해진다. 지금까지 금감원은 2015년도 회계 처리만을 문제 삼았다. 이와 비교해 2012년 바이오에피스의 설립 당시 바이오젠이 보유한 콜옵션을 고려하면 아예 처음부터 바이오에피스를 삼성바이오의 ‘종속회사’가 아닌 ‘관계사’로 인식했어야 한다는 해석이다.

그렇다면 삼성바이오가 회계장부를 잘못 처리한 것은 맞지만, 이는 금감원이 주장하는 고의 분식회계와는 달라진다. 단순히 몰라서 회계 처리를 잘못한 ‘과실’ 혹은 ‘중과실’에 해당할 수 있다.

이렇게 되면 이를 증선위가 즉시 제재하긴 어렵단 지적이 나온다. 증선위가 금융감독원의 조치안을 뛰어넘어 제재할 수 있는 권한이 없어 이 경우엔 금감원의 감리부터 다시 이뤄져 조치안이 새로 제출돼야 한다.

이에 대해 삼성바이오의 분식회계 문제를 처음 제기한 참여연대 측은 증선위에서 관련 논의를 공정하게 진행하고 있는지에 대해 우려를 표하고 있다. 삼성바이오가 2012년부터 에피스를 관계사로 분류하는 것이 맞다고 주장하고 있다. 이를 알고도 하지 않았다면 분식 회계라는 것이다. 또 이 경우 콜옵션 파생상품 부채와 관계사(에피스)의 지분법 이익 반영으로 2015년 말 삼성바이오는 자본잠식에 빠졌을 것이란 얘기다. 특혜상장 의문으로 번질 수 있는 대목이다.

전성인 홍익대 경제학과 교수는 “2012년 삼성바이오와 바이오젠의 당시 주주간 계약서를 들여다 봐야 하는데 외부에 공개되지 않은 자료라 검증할 길이 없다”며 “모르던 조항들이 슬그머니 나오고 있는 상황이라 투명한 검증에 대한 우려가 있다“고 지적했다.

한편, 증선위가 검토해야 할 자료가 늘어난 만큼 최종 판단도 늦어질 가능성이 높다. 7월 4일로 예정된 정례 회의에서 최종 결론이 날 수도 있지만 8월 이후까지 늦어질 가능성도 배제할 수 없다는 전망도 나온다.

김나래 기자/ticktock@heraldcorp.com