중기대출로 경제성장 기여하다

건전성 규제에 위험기피로 반응

부동산만 집중...‘거품’위험 키워

‘전당포’ 영업...심사능력은 퇴화

[헤럴드경제=도현정 기자]리먼브라더스 파산이 방아쇠를 당긴 2008년 글로벌 금융위기는 국내 금융기관을 ‘키덜트(Kidultㆍ어린이 같은 어른)’로 만들었다. 생산적인 분야에 돈을 대는 자금 중개기능이 금융의 핵심이지만, 위험을 회피하려는 성향이 금융권에 만연했다.

국내 금융권은 쉽게 돈을 벌 수 있는 곳에만 집중했고 ‘마르지 않는 샘’으론 부동산이 꼽혔다. 은행은 부동산과 가계대출에 매달린 결과 자산규모가 10년 전보다 배 가까이 불었다. 하지만 ‘덩치 커진 약골(弱骨)’이다. 체질은 더 나빠졌고, 개선을 위한 묘책도 마땅치 않다. 부동산 버블이 터지면 또다른 위기의 진앙지가 될 가능성도 배제할 수 없다.

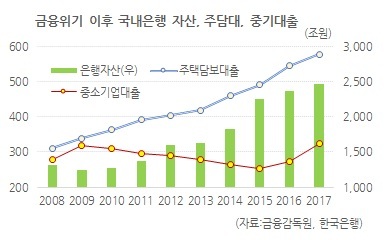

금융감독원에 따르면 금융위기 직전인 2007년 은행의 총자산 성장률은 11.7%로 명목 국내총생산(GDP) 성장률 8%를 크게 상회했다. 중소기업대출을 적극 확대한 결과다. 하지만 2008년 이후 2017년까지 은행의 평균 총자산성장률은 3.6%로 명목GDP 성장률 5.1%를 하회한다. 은행의 경제성장 기여도가 크게 떨어졌다는 뜻이다. 2008~2017년까지 국내은행의 주택담보대출은 85%이상(311조원→578조원)증가하는 동안 중소기업대출은 16%가량 늘어나는 데 그쳤다.

돈 떼일 염려없는 곳을 찾은 결과다. 금융위기 이후 위험조정수익률(이자수익률-대손률)을 보면 2013년까지 가계대출은 줄곧 4~5%대였고, 성장률이 급락한 2014년 이후에도 3% 안팎을 유지했다. 반면 기업대출은 2012년까지 4%대를 보이다, 2013년과 2014년 3%대로 낮아졌고, 2016년에는 1%대로 추락한다.

기업으로 향해야 할 돈줄이 묶이면서 제조업 침체는 더 심해졌다. 2014년 정부는 제조업 구조조정보다는 부동산을 부양해 경기 침체를 타개하려 시도한다. 대출과 재건축 규제가 풀리고 한국은행의 기준금리도 급격히 인하됐다. 자금은 더욱 부동산으로 몰렸고, 한국 고유의 전세 제도를 이용한 ‘갭투자’까지 성행한다. 부동산 가격 상승은 다시 대출한도와 범위 확대로 이어져 가계대출 쏠림 현상은 더욱 심화된다.

김용기 아주대 교수(경영학)는 “현재 금융이 수익과 건전성은 좋아 보이지만 금융중개 기능을 통한 실물경제 부양기능, 경제확대 기능은 없어졌다”며 “부동산 가격 상승 책임의 반 이상은 은행 대출 비즈니스 모델에 있다”고 꼬집었다.

한재준 인하대 교수(글로벌금융학과)는 “초대형 투자은행(IB)도 생산적인 중소, 중견기업 발굴하는게 아니고 부동산 P2P 대출만 투자한다”며 “금융의 생산적인 역할이 보이지 않는다”고 지적했다.

정부가 ‘생산적 금융’이라는 캐치프레이즈로 금융혁신에 나섰지만, 체질 개선을 이룰 기본이 안 돼 있다는 진단도 나온다.

2017년말 국내은행의 중소기업 대출 가운데 담보대출이 차지하는 비중은 58.1%다. 2008년 말 43.3%에서 2009년 41.5%로 낮아진 이후 8년 연속 상승했다. 2008년말 46.9%에달했던 신용대출 비중은 9년 연속 하락해, 지난 해말 29%로 30% 선까지 무너졌다. 부동산이나 공공기관의 담보가 아니면 돈을 빌려주지 않았다는 뜻이다.

자영업자 대출 역시 마찬가지다. 제조업 비중은 2008년말 25%에서 2017년말 19.2%로 급감했다. 비제조업이 늘었지만 부동산ㆍ임대업 비중만 24.7%에서 39.2%로 급증했다. 건설, 도소매, 음식ㆍ숙박업 대출비중은 모두 감소했다. 부동산ㆍ임대업의 경우 담보가 비교적 확실하기 때문이다.

익명을 요구한 금융계 관계자는 “생산적 금융이란 게 잘 될 싹이 보이는 기업을 골라 돈을 융통해주자는 건데, 현재 금융권엔 이 싹을 가려낼 심사 기능이 없다는 게 문제”라고 말했다.

kate01@heraldcorp.com