3분기 영업益 소폭 감소 예상

7거래일 연속 1262억 순매도

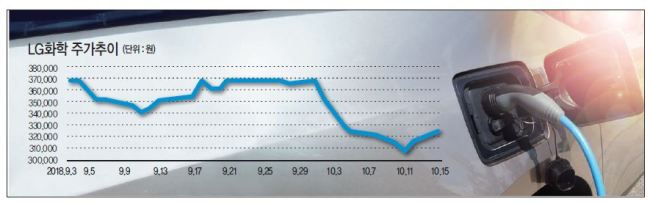

최근 슈퍼호황의 끝이 다가오고 있는 반도체 업종의 대안으로 성장 모멘텀이 확실한 전기차 관련 종목이 부각되고 있다. 그러나 최근 증시를 주도하는 외국인은 대표적 전기차 수혜 종목인 LG화학을 팔고 있다. 고유가로 인한 석유화학 부문의 실적 저하가 LG화학의 발목을 잡고 있어 큰 폭의 상승은 어렵다고 판단했기 때문이다.

LG화학은 최근 변동성이 커진 증시에서 반등을 기대할 수 있는 ‘믿을 구석’으로 통한다. 글로벌 증시 변동성에 휩쓸려 최근 급락했지만 늘어나는 전기차 수요에 성장모멘텀이 확실하기 때문이다.

이상헌 하이투자증권 연구원은 “현재 시점에서는 실적 향상과 성장성이 기대되는 콘텐츠, 헬스케어, 전기차 등 성장주들이 반등할 수 있다”고 설명했다. 전기차 시장이 급속도로 확대되면서 배터리 수요가 급격히 늘고있어 LG화학 등 2차 전지 기업의 수혜가 예상되고 있다. SNE리서치에 따르면 전 세계 전기차 시장 규모는 올해 450만대에서 2020년 850만대, 2025년 2200만대 규모로 늘어날 것으로 전망된다.

이같은 전망에 힘입어 LG화학을 비롯한 전기차 관련 종목들은 코스피 지수가 4% 넘게 하락한 지난 11일 이후 2거래일 연속 상승하며 증시 반등에 앞장섰다.

그러나 외국인 투자자들은 대표적인 전기차 수혜 종목인 LG화학을 최근 7거래일 연속 순매도하고 있다. 이 기간 외국인 순매도 규모는 1262억원에 달한다.‘검은 목요일’ 급락 이후 LG화학의 몸값이 싸졌음에도 불구하고 외국인 매도세는 오히려 강해졌다.

외국인들이 LG화학 투자에 소극적인 것은 3분기 영업이익이 줄어들 것으로 예상되기 때문이다. 황규원 유안타증권 연구원은 “고가의 나프타 투입과 미ㆍ중 무역분쟁 부작용으로 LG화학의 3분기 영업이익은 6176억원으로 전분기 대비 12%, 전년 동기 대비 22% 감소할 것”이라며 “이는 당초 시장 컨센서스 6398억원을 소폭 밑도는 수치”라고 분석했다.

LG화학의 발목을 잡는 것은 고유가로 원가 부담이 커진 석유화학 부문이다. 3분기 나프타 분해 설비(NCC) 에 투입되는 나프타 스프레드는 전분기 t당 787달러에서 742달러로 하락했다. 스프레드는 주력제품 가격에서 원료 도입가를 뺀 수치로 석유화학 업체의 수익성을 좌우한다. 나프타 외에 PC(폴리카보네이트), 가성소다, ABS(Acrylonitrile Butadiene Styrene) 등 주력 제품의 스프레드도 일제히 하락세를 보였다.

석화부문의 감익폭은 4분기 더 커질 것으로 전망된다. 11월 한달 여수 NCC 설비가 정기보수에 들어가기 때문이다. 황 연구원은 “4분기 LG화학의 영업이익은 3935억원으로 급격히 줄 것”이라며 “석유화학 부문 감익과 전기차 배터리 흑자 전환이 동시에 발생하면서 4분기 동안 현 수준에서 박스권 흐름을 이어갈 가능성이 높다”고 분석했다.

원호연 기자/why37@heraldcorp.com