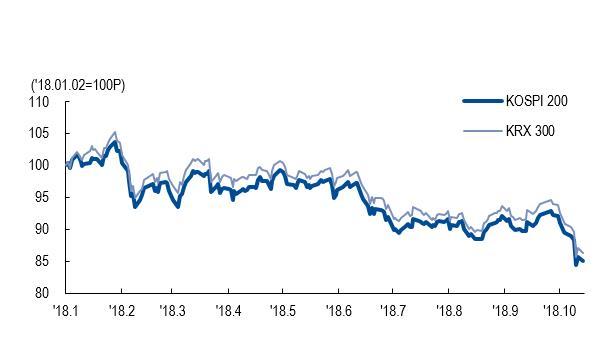

-올해 KRX300 수익률…코스피200보다 1.26%p 상회

-IT업황 전망 엇갈려…불안한 투자자자는 KRX300 상품

-균형잡힌 업종 배분도 장점

[헤럴드경제=김나래 기자] 삼성전자와 SK하이닉스 등 국내 증시를 대표하는 반도체주(株)의 주가가 부진한 흐름을 이어가면서, 올해 코스피200보다 KRX300의 성과가 상대적으로 더 높았던 것으로 나타났다. 약세장에서는 IT(정보기술)비중이 상대적으로 낮고 업종별로도 고르게 분포된 KRX300이 안정적인 투자 대안으로 떠오르고 있다.

17일 NH투자증권에 따르면 올해 KRX300이 코스피200보다 1.26% 포인트 수익률이 높았다. 지수가 크게 하락한 최근에는 2%포인트를 넘어서기도 했다.

이같은 이유는 무엇보다 삼성전자의 부진 때문이다. 삼성전자가 코스피 200에서 차지하는 비중은 26.2%에 달한다. 반면 KRX300에서는 23.9%다. 삼성전자 주가는 반도체 고점 논란에 휘말리며, 액면분할 이후 신저가 수준에 머물러 있다.

삼성전자의 부진이 해당 지수의 성과에도 고스란히 반영된 것이다. 시가총액 2,3위인 SK하이닉스와 셀트리온의 비중도 KOSPI 200이 KRX300보다 높다. 이들 종목 역시 증시 하락의 직격탄을 맞은 국내 증시의 대표 종목이다.

이에 따라 시총 상위 IT 종목 부진을 예상하는 투자자라면 코스피200보다 KRX300을 선택하는 것이 합리적이라는 분석이다.

최창규 NH투자증권 연구원은 “KRX300은 길게 놓고 보면 벤치마크 지수의 아성도 노려볼 정도로 짧은 역사에 비해 올해 성과가 좋았다”며 “IT업황에 대한 전망이 엇갈리는 만큼 불안한 투자자라면 KRX300 상품 등을 고려해볼 만하다”고 말했다.

특정 업종에 쏠리지 않고 업종 간 배분이 균형이 잡힌 것도 약세장에서 KRX300의 장점으로 꼽힌다. 코스피200은 반도체 비중(26.1%)이 높고, 코스닥 150은 건강관리ㆍ바이오 비중(40.7%)이 압도적이다. 반면 KRX300은 상대적으로 업종간 비중(반도체 비중 24.4%, 건강관리 비중 9.9%)이 균형이 잡혀있어, 특정 업종의 파고에 쉽게 휩쓸리지 않았다는 분석이다.

한지영 케이프투자증권 연구원도 “증시에 뚜렷한 상승 모멘텀이 부재하고, 투자심리가 대외변수로 불안한 만큼 올해 상대적으로 견조한 성과를 보였던 KRX300을 전략적으로 활용하는 것도 위험관리 전략”이라고 밝혔다.

한편 코스피200을 견인하는 반도체 업황에 대해서도 전문가들의 의견은 엇갈린다. ‘실적 호조가 지속될 것’이라는 긍정적 전망이 나오는 반면 일각에서는 ‘실적 호조세가 더뎌질 것’이라는 의견도 만만치 않다.

최도연 신한금융투자 연구원은 “반도체 고점 논란으로 최근 주가가 부진했으나 시장 우려와 달리 내년에도 타이트한 디램 수급이 지속될 전망”이라며 “낸드 가격 하락 폭도 축소될 전망”이라고 밝혔다. 그는 점진적으로 반도체 고점 논란이 해소될 것으로 예상했다.

반면 김양재 KTB투자증권 연구원은 “반도체 업체의 주가는 D램 가격과 같이 가는 경우가 많은데, 이 가격이 올 4분기때 빠지는 흐름이 눈에 보인다”며 “삼성전자와 SK하이닉스의 주가는 숨고르는 국면으로 보고 있다”고 밝혔다.

ticktock@heraldcorp.com