부채, 원리금 분할상환 가정

전세ㆍ예금ㆍ증권담보 포함

[헤럴드경제=문영규 기자]금융당국이 오는 31일부터 총부채원리금상환비율(DSR)을 관리지표로 도입하면서 대출규모 산정 방법에 대해 관심이 모아지고 있다.

19일 금융위원회가 발표한 DSR 관리지표 도입방안 자료를 보면 DSR은 총 가계대출 원리금 상환액 대비 연간소득을 백분율화 한 것이다. 소득 적용 방법, 부채 산정 방법에 따라 비율이 달라진다.

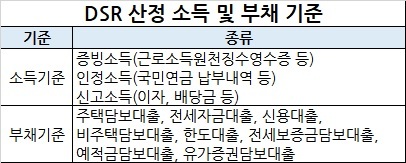

▶소득, 객관자료만 100% 인정=금융위는 소득을 산정할 때 차주의 증빙ㆍ인정ㆍ신고소득을 확인해 DSR을 산출하도록 했다.

증빙소득은 근로ㆍ사업소득원천징수영수증, 소득금액증명원, 연금증서 등 객관성 있는 소득확인 자료로 확인하며 이 경우 100% 인정한다.

인정소득은 국민연금, 건강보험료 납부내역 등 공공기관 발급자료를 활용해 확인하는데, 최대 5000만원까지 소득의 95%만 반영한다. 하지만 직장가입자의 경우 국민연금, 건보료 납부를 통해 산출된 소득은 사실상 실제소득과 동일해 100% 실제소득으로 볼 수 있도록 했다.

신고소득은 대출신청자가 제출한 이자, 배당금, 임대료, 카드사용액 등 자료로, 소득의 90%만 반영하며 최대 5000만원까지만 인정된다.

사업소득을 제출하는 차주는 DSR 산정시 내년 2분기부터 개인사업자대출의 연간 이자상환액을 소득에서 제외키로 했다.

▶부채, 원리금 분할상환 기준=부채산정에는 현행대로 주택담보대출, 전세자금대출, 신용대출, 비주택담보대출, 한도대출 등의 원리금을 적용하지만 이번엔 전세보증금담보대출, 예ㆍ적금담보대출, 유가증권담보대출 등을 새롭게 추가 포함하기로 했다. 전세보증금담보대출은 4년 간 분할상환으로, 예ㆍ적금 및 유가증권담보대출은 8년 간 분할상환하는 것으로 했다.

금융위는 대출시 DSR이 70%가 넘으면 고(高)DSR로 설정하고 초과되는 차주의 대출을 은행 전체 대출의 15%(시중은행), 25%(특수은행), 30%(지방은행) 수준으로 관리토록 했다. 대출한도가 차면 은행은 70% 초과차주에 대한 대출을 거절할 수 있거나 차주 DSR의 70% 한도 내로 대출을 제한받을 수 있다.

ygmoon@heraldcorp.com