-제주항공, 3분기 실적 선방…공격적인 기재도입으로 외형확장 지속

-대한항공, 유가하락 최대수혜주…치열한 LCC 경쟁서 한발짝 떨어져

[헤럴드경제=윤호 기자]유가상승과 일본 자연재해 등 시장환경 악화로 바닥을 찍었던 항공주가 반등세를 보이고 있다. 전문가들은 치열한 저비용 항공사(LCC) 시장에서 1위를 달리고 있는 제주항공과, 이같은 경쟁에서 한발짝 떨어져있는 대한항공을 최선호주로 꼽고 있다.

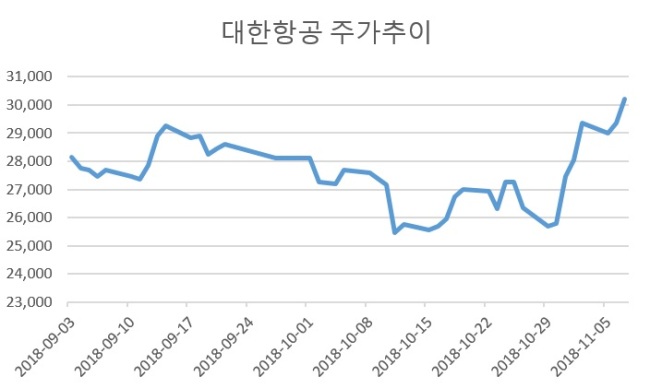

8일 한국거래소에 따르면 제주항공과 대한항공은 전날 기준 각각 3만5800원, 3만200원에 장을 마감했다. 각각 10월 말 저점대비 24.3%, 17.5% 상승한 것이다.

제주항공은 지난 6일 3분기 매출이 전년 동기 대비 31% 늘어난 3495억원, 영업이익이 6% 감소한 381억원을 기록했다고 밝혔다. 이날 제주항공은 5% 이상 급등했다. 항공유 상승과 일본 자연재해로 인한 여행객 감소 등의 악재를 감안하면 무난한 실적을 냈다는 평가를 받았기 때문이다.

향후 전망도 밝다. 올해 국내 LCC 시장점유율이 지난해 기록한 20%대에 정체돼 있지만, 그 가운데 제주항공 점유율은 6.8%에서 8.4%로 증가세를 지속하고 있기 때문이다.

정연승 NH투자증권 연구원은 “제주항공은 공격적인 기재 확대와 지방 공항 선점 전략을 기반으로 경쟁사와 차별화한 여객 수요 증가세를 보이고 있다”면서 “비용 측면에서는 리스가 아닌 직접 구매를 통해 도입 비용과 유지 비용을 절감하는 등 국내 1위 저비용항공사로서 향후 경쟁사와의 격차를 더욱 확대할 것”이라고 내다봤다.

박광래 신한금융투자 연구원은 “공격적인 투자로 점유율을 확대하고 있는데다 부가매출 증대로 이익 안정성도 높아 중장기적인 투자를 고려할 만하다”고 평했다.

대한항공은 최근 하락세를 보이고 있는 국제유가의 최대 수혜주로 꼽힌다. SK증권에 따르면 대한항공의 3분기 매출은 전년 동기 대비 7.4% 늘어난 3조 4505억원, 영업이익은 5.6% 감소한 3356억원을 기록할 것으로 보인다. 유가 급등에도 운임이 여객 부문에서 10%, 화물 부문에서 15%가량 상승해 선방할 것이라는 전망이 나온다.

유승우 SK증권 연구원은 “연말이 다가오면서 산유국 증산 기조가 확연해지고 아람코 기업공개(IPO)도 철회로 가닥이 잡혀 유가가 하락할 것으로 보인다”면서 “대한항공 영업이익은 유가가 하락하면 상승하고 유가가 상승하면 하락하는 패턴을 보여왔다”고 말했다.

엄경아 신영증권 연구원은 “인천공항의 인프라는 운항횟수를 늘리는 작업을 10년 전 진행한 뒤 추가 확장을 못하고 있는 상황”이라며 “이처럼 공항인프라가 한계에 다다랐고 단거리 수요 경쟁이 심화되고 있지만, 대한항공은 저비용 항공사와의 경쟁에서 한발짝 떨어져 있어 주목할 필요가 있다”고 조언했다.

youknow@heraldcorp.com