인수경쟁 높아 이자율 낮아져

기업들이 낮은 금리환경에 힘입어 잇따라 공모 회사채 시장에서 자금을 조달하고 있는 가운데, 수익률이 낮은 국고채 대신 회사채에 몰리는 기관투자가들에 의해 ‘수요 우위’ 상황이 이어지고 있다. 이에 따라 국고채 대비 상대적 매력(금리)이 낮아지면서, 채권형펀드 등 채권을 기초자산으로 하는 투자상품의 수익률 악화 우려가 커지는 모습이다.

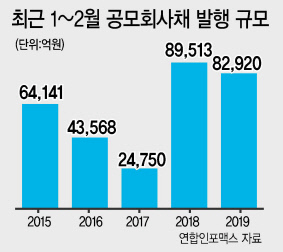

19일 금융투자업계에 따르면 올 들어 주요 기업들이 공모시장을 통해 발행한 일반 회사채 규모는 8조2920억원에 달한다. 지난 한해 같은기간 일반 회사채 발행 규모가 약 5조5000억원 수준에 그쳤던 것을 고려하면 증가세가 확연하다. CJ제일제당(7000억원), 현대제철(7000억원) 등이 대규모 자금조달에 나섰고, LG유플러스(5000억원), LG전자(5000억원), KT(5000억원), 미래에셋대우(5000억원) 등도 회사채 시장 문을 두드렸다. 특히 SK그룹이 1~2월 동안에만 2조원에 달하는 회사채 발행을 예고하며 시장 분위기를 주도하고 있다.

그런데 이처럼 쏟아지는 회사채 물량에도 불구하고, 이를 인수하려는 ‘수요자’는 더 많다. 올해 미국과 한국 모두 기준금리가 동결될 것이라는 전망이 짙어, 국고채 금리는 지난해 초를 고점으로 하향 추세를 이어가고 있다. 포트폴리오에 따라 고정적 수익이 보장되는 자산을 일정 비중 편입해야 하는 기관투자가 입장에서는, 그나마 수익률이 높은 회사채에 집중할 수밖에 없는 상황이다.

금융투자업계의 한 관계자는 “본격적인 경기 위축에 앞서 운용자금을 미리 확보하려는 우량 대기업들에 의해 회사채 공급이 늘어나는 듯 보이지만, 채권시장의 규모 역시 함께 커지고 있다는 점을 고려하면 절대적인 규모에 큰 의미를 두긴 어렵다”며 “국고채 대비 스프레드 축소에서 살펴볼 수 있듯, 수요자 열위의 정도가 더 강해지고 있다”고 말했다.

실제 코스콤에 따르면 전날 기준 국고채 3년물 금리와 무보증사채(AA-) 금리간의 차이(스프레드)는 0.379%포인트로, 지난 2016년 9월 이후 최저 수준이다. 회사채 중에서도 수익률(발행금리)이 비교적 낮은 우량 대기업 물량의 경우, 수요자의 대부분은 자산운용사 등 기관투자가들이다. 이들이 운용하는 채권형펀드 상품의 수익률 악화가 우려되는 대목이다.

최준선 기자/human@heraldcorp.com