美사모펀드 KKR ‘대박’ 수익

인수자금 조달과정에도 관심

|

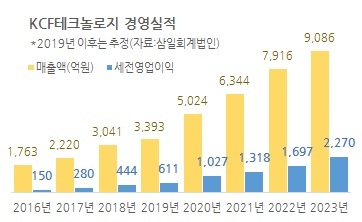

| KCF테크놀로지 경영실적 |

[헤럴드경제=최준선 기자] 불과 1년반 전에 LS그룹이 3000억원에 매각했던 KCFT를 SKC가 무려 1조2000억원에 매수하면서 가치평가에 관심이 집중되고 있다. LS가 ‘황금알’ 사업을 헐값에 팔았든지, SKC가 고가인수를 했든지 둘 중의 하나일 수 밖에 없어서다. 아무튼 외국계 사모펀드인 KKR은 이번 거래로 1년 반 만에 9000억원의 투자차익을 거두게 됐다.

SKC는 KKR과 주식매매계약(SPA)를 체결한 후 향후 2~3개월간 세부실사와 인허가 등 필요 절차를 진행한 뒤, 올해 안에 인수거래를 마무리할 예정이다. 인수금액 중 5000억원은 보유현금 및 회사채 발행 등으로 마련하고, 나머지 7000억원은 인수금융 형태로 조달할 예정이다.

KCFT는 KKR이 지난해 LS엠트론의 동박ㆍ박막 사업부를 인수해 설립한 기업이다. 이 분야 글로벌 시장점유율 15%로 1위 업체다. 동박은 구리를 고도의 공정기술로 얇게 만든 막이다. 2차전지에서 음극집전체로 활용되는 핵심 소재다. 전지용 동박은 얇을수록 많은 음극 활물질을 채울 수 있고 부가가치도 높다. 일반적으로 사용되는 동박은 약 8~10㎛ 수준인데, KCFT는 지난 2017년부터 5㎛ 양산을 개시했다.

지난 2017년 7월 KKR이 LS엠트론으로부터 동박ㆍ박막 사업부를 인수하면서 치른 금액은 3000억원이다. 당시는 2016년 말 기준 일진머티리얼즈의 PER이 14배 수준에 그치는 등 2차전지 기업에 대한 기대가 현재보다 낮았다. 이번 KCFT 인수 가격은 올해 예상실적 기준 주가수익비율(PER) 31배, 주가순자산비율(PBR) 5배 수준으로 계산된다. 현재 일진머티리얼즈가 PER 29배, PBR 3배의 평가를 받고 있다.

매각가격을 평가한 삼일회계법인은 현금흐름할인법(DCF)을 적용해 계산한 기업가치가 1조14억~1조3969억원으로 산출됐다고 설명했다. 동박에 대한 수요는 이차전지의 성장과 함께 향후 5년 연평균 30% 수준으로 증가할 것으로 기대했다. 이를 기반으로 지난해 기준 영업이익으로 560억원을 올려 이익률 18.3%을 기록한 KCFT는 오는 2022년 영업이익으로 1600억원 이상을 기록하고 영업이익률도 20%를 웃돌 것으로 추정했다.

1분기 말 기준 SKC가 보유한 현금은 2293억원이다. 5000억원을 자체투입하기 위해선 약 3000억원이 더 필요한 상황인데, 이 과정에서 회사채 발행 외에 일부 자산 매각이 이뤄질 수도 있다는 전망이 나온다.

SKC는 별도의 특수목적법인(SPC)를 설립해 인수를 진행할 가능성도 열어놨다. KCFT는 향후 SK이노베이션이 전기차배터리 공급을 확대할 때 동반성장 수혜를 누릴 수도 있다. LG실트론(현 SK실트론) 인수 때처럼 지주사인 SK㈜나 최태원 회장이 총수익스왑(TRS) 방식으로 참여할 가능성도 있다.

윤재성 하나금융투자 연구원은 “화학사업부를 제외한 비효율성 자산 중 일부를 매각하는 방법을 통해 추가적인 현금을 확보할 가능성이 높다”며 “자금조달 과정에서 부채비율은 상승하겠지만, 중장기 사업구조의 효율성 측면에서는 긍정적”이라고 평가했다.

human@heraldcorp.com