P2P·개인사업자 등록 내세워

벌써부터 ‘편법전략’ 우후죽순

한계채무자 부실 내몰릴 수도

“LTV(주택담보대출비율), 총부채원리금상환비율(DSR) 한도 넘는 대출 가능합니다” “개인도 1억원 이상 사업자 대출 가능합니다”

17일부터 2금융권 가계대출에도 DSR 규제가 적용되지만 최근 주택가에서는 이런 내용의 대출 모집 전단지를 쉽게 찾아볼 수 있다. 금융규제에도 직장인 P2P(개인간) 대출로 연 8.8~12% 금리로 돈을 빌릴 수 있고, ‘집사업자(인터넷쇼핑)’로 사업자 등록을 해 개인대출 규제를 피하는 방법이다. 제도권 금융기관의 대출 문턱이 크게 높아지면서 돈 빌리기 더욱 어려워진 취약계층들이 비제도권 금융이나 불법사금융 등 ‘검은 시장’으로 내몰릴 수 있다는 우려가 나온다.

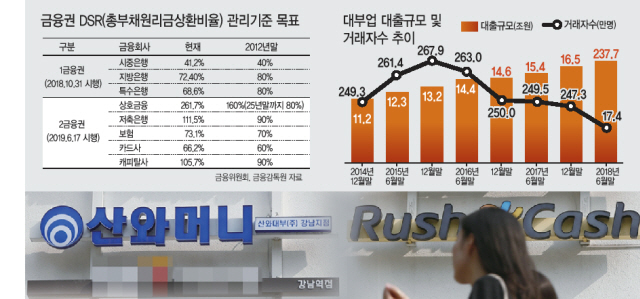

금융당국에 따르면 저축은행과 캐피탈(할부금융)사는 올 1분기 시범운영 기간 111.5%와 105.7%였던 평균 DSR을 2012년 말까지 모두 90%로 낮춰야 한다. 보험사는 현재 73.1%인 DSR을 70%까지 낮춰야 하고, 카드사는 66.2%를 60%까지 끌어내려야 한다. DSR은 연간 소득에 대한 모든 대출 원리금 상환액의 비율로, 이를 일정 수준 아래로 억제하는 것이 제도의 목표로 대출심사가 보다 엄격해진다는 뜻이다.

당국에 따르면 시중은행 평균 DSR은 규제 시범운영 기간이었던 지난해 6월 52.4%에서 규제 시행 후인 올 1분기에 41.2%로 11.2%포인트 낮아졌다. DSR이 70%를 초과하는 고(高) DSR 대출의 비중은 같은 기간 19.6%에서 7.8%로 반 토막이 났다. DSR 90% 초과 대출 비중은 15.7%에서 5.3%로 3분의 1 수준으로 급감했다. 저소득·저신용 차주일수록 DSR 규제가 대출 승인의 장애 요인이 되고 있단 뜻이다.

당국은 DSR 도입에도 개별 차주들의 대출이 급격히 위축되진 않을 것이란 입장이다. 하지만 시장의 예상은 좀 다르다.

서영수 키움증권 연구원은 “당초 기대와 달리 시장에 미치는 영향은 매우 클 것”이라며 “2금융권 DSR은 비은행 대출 축소를 가속화시키고 한계 채무자의 부실 증가 요인으로 작용할 것”이라고 지적했다.

서민금융연구원이 지난해 최근 3년 안에 대부업·사금융을 이용한 3792명을 대상으로 조사한 결과 응답자의 69.2%가 대부업체를 이용했다. 대부업체를 찾은 이유(복수응답) 중 가장 많은 62.5%의 응답자가 ‘필요자금을 금융기관에서 충당할 수 없어서’라고 답변했다.

당국에 따르면 작년 6월말 현재 대부시장 규모는 17조4470억원으로 집계됐다. 불과 반년 전인 2017년 12월 말보다 9456억원(5.7%) 늘었다. 최근 몇년 새 대부시장은 6개월 평균 약 9000억원씩 성장해왔는데, 이같은 추세에 DSR 규제 영향까지 더해지면 연내 20조원을 뛰어넘을 것이란 전망이다.

한국P2P금융협회에 따르면 4월말 현재 협회 소속 P2P금융업체 45곳의 평균 연체율은 8.5%다. 집계를 시작한 2016년 6월 이후 최고치를 찍다. 우리나라 불법사금융은 규모도 6조8000억원(2017년말 기준)으로 약 52만명이 이용하고 있는데 이 역시 규모가 더 확대될 공산이 크다.

한희라ㆍ서경원 기자/gil@heraldcorp.com