공모 비중 축소…대부분 A등급

“채권투자전문펀드 도입” 등 제언

[헤럴드경제=강승연 기자] 최근 회사채 수요가 증가하며 발행규모가 크게 늘고 있지만, 근본적인 시장구조의 개선을 이뤄지지 못하고 있다는 지적이 나왔다.

20일 김필규 자본시장연구원 선임연구위원의 ‘최근 회사채시장의 구조변화 진단’ 보고서를 보면 최근 회사채 수요 증가, 금리하락 기대 등에 따라 신용채권시장의 강세가 지속되고 있다.

AAA등급의 국고채 대비 회사채 신용스프레드는 작년 11월 36.6bps에서 올 5월 21.3bps로 축소됐다. 또 공모 회사채 수요예측 평균 경쟁률은 2015년 4분기 1.23배→2017년 4분기 2.7배→2019년 2분기 5.28배로 상승했다.

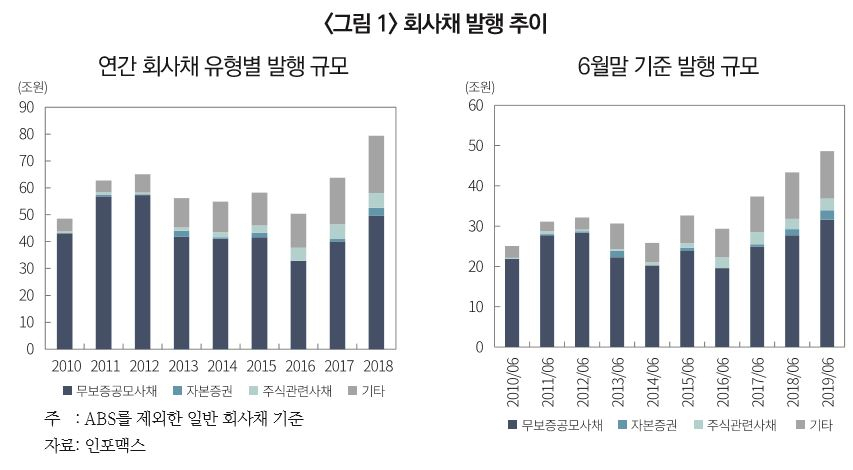

이에 기업들도 회사채 발행을 확대하고 있다. 지난해 역대 최고치인 79조4000억원이 발행된 데 이어 올해도 6월까지 최근 10년래 최대 수준으로 증가세를 지속하는 중이다.

이 가운데 회사채시장에는 구조적 변화 조짐이 나타나고 있다. 회사채시장에서 공모 비중이 2010년 90.2%에서 2015년 74.0%, 2018년 65.4% 등으로 감소하는 대신 사모사채 비중이 증가하고 있다. 발행자가 규제를 거의 받지 않고 발행 소요기간도 짧다는 장점 덕분에 사모 유동화사채, 주식관련사채 중심으로 증가세가 확대됐다.

공모 회사채의 경우 여전히 BBB등급 이하가 5% 미만으로, 우량채 위주의 시장 형태를 계속하고 있다. 올해 일부 고수익채권펀드가 설정되며 저등급 채권 수요가 일시적으로 증가했지만, 공급이 원활하게 이뤄지지 못했다. 상대적으로 신용도가 낮은 기업은 공모 회사채를 통한 자금 조달에 제약을 받을 수밖에 없는 것이다.

회사채 만기는 장기화되는 추세다. 보험사 등 장기투자를 주로 하는 투자자가 늘면서 신종자본증권을 제외한 회사채 평균 만기는 2010년 3.5년에서 2015년 4.4년, 2018년 5.2년으로 늘어났다. 작년에 발행된 회사채는 신용등급에 따라 AAA등급 9.1년, AA등급 4.8년, A등급 3.3년, BBB등급 2.0년 등으로 극명한 차이를 보였다.

회사채 투자자 구성에서는 보험과 연기금이 정체되고 펀드는 줄어드는 상황에서 작년 하반기 이후부터 은행 비중이 커지는 변화가 있었다. 최근 주택담보대출 억제정책으로 대출이 감소하면서 여유자금을 채권투자로 돌리고 있기 때문이다.

김필규 선임연구위원은 “회사채시장의 강세가 이어지고 발행규모가 대폭 확대되고 있지만 이는 시장상황 변화에 따른 일시적인 현상”이라며 “향후 기업의 장기 안정적인 자금조달 시장으로 회사채시장의 역할을 제고하기 위해서는 다양한 투자선호를 지닌 투자자 저변을 확대하고, 고수익채권에 전문성을 지닌 투자자의 역할과 기능을 제고하는 시장의 근본적인 체질 개선이 필요하다”고 지적했다.

이를 위해 그는 ▷신용시장에 전문성을 지닌 자산운용사가 다양한 투자전략으로 높은 성과를 내는 채권투자전문펀드를 도입하는 방안 ▷채권 특성에 따른 전문 투자자층 육성 전략 ▷저신용·고수익 채권시장의 활성화 방안 마련 ▷AA등급, A등급 평균 만기 장기화 등의 대안을 제시했다.

spa@heraldcorp.com