“원료가격 상승분에 따른 수요가들과의 제품 가격 인상은 어떻게 되고 있습니까?”

지난달 콘퍼런스콜로 진행된 철강 ‘빅2’의 3분기 실적 발표 질의응답 시간에서 가장 먼저 등장한 질문은 다름아닌 수요가들과의 제품 가격 협상 내용이었다. 포스코도, 현대제철도, 예외는 없었다. 해마다 나온 질문이었지만, 올해는 특히 애널리스트들의 비상한 관심이 쏠렸다. 포스코의 경우 7명의 애널리스트 가운데 5명이, 현대제철은 4명이 관련 질문을 쏟아냈다.

애널리스트들의 관심은 당연했다. 빅2 모두 철강 부문에서의 수익성 악화가 심각했다.

포스코는 올해 3분기에도 연결기준 매출액 15조9882억원, 영업이익 1조398억원을 기록하며 9분기 연속 영업이익이 1조원을 넘어섰지만, 전년 동기 대비 매출은 2.6%, 영업이익은 32.1% 감소했다. 철강부문의 연결기준 영업이익이 전년 동기(1억2946억원)보다 5000억원 이상, 전분기(8048억원)보다 953억원 감소한 영향이 컸다. 해외 철강부문의 영업이익도 올해 2분기 377억원보다 81억원 급락하며 296억원을 기록했다.

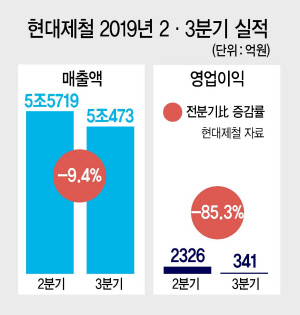

현대제철도 올해 3분기 연결기준 매출액이 3.6% 감소한 5조473억원으로 집계될 때, 같은 기간 영업이익은 66.6% 급감한 341억원으로 나타났다.

이유는 철광석 등 원재료 가격이 연초 대비 20% 이상 올랐음에도 자동차 강판, 조선용 후판 등 주요 제품 가격에 원료가 인상분을 제대로 반영하지 못해서였다. 올 상반기 주요 철광석 생산국에서 발생한 공급차질 여파로 한때 톤당 126달러를 돌파했던 철광석은 3분기에도 100달러 선을 넘나들었다.

상황이 이러함에도 전방산업인 조선업계와 자동차업계가 업황 부진을 이유로 제품가 인상을 유보하면서 철강부문의 실적 하락을 비철강 부문이 받쳐주는 모양새가 된 것이다. 자동차 강판이 전체 철강 생산량의 50% 이상을 차지하는 현대제철은 그 타격이 더욱 클 수밖에 없었다.

이에 양사 모두 “원료가 인상 분을 반영시키는 노력을 지속할 것”이라 공언했고, 실제 최근 포스코가 한 자동차업체와 톤당 2만~3만원의 가격 인상에 합의한데 이어 일부 가전사와 톤당 2만원 수준 제품가를 올리기로 합의했다는 소식이 들리기도 했지만, 업계에선 여전히 아쉬운 수준이란 반응이다.

지난 분기에 톤당 100달러 가량에 구입한 철광석이 4분기부터 투입되는 만큼 톤당 7만원 안팎은 인상해야 한다는 것이다. 실제 조선용 후판도 톤당 8만원 수준의 가격 인상 요인이 발생했음에도 실제론 톤당 3만원 인상에 그친 것으로 알려졌고, 여전히 제품가 인상을 놓고 줄다리기인 업체들도 적지 않다.

설상가상 4분기 이후 전망마저 좋지 않다. 최근 철광석 등 원료 가격이 하락하는 추세지만 기대 이상의 하락폭은 없을 것이란 게 업계의 관측이다. 여기에 미·중 무역 분쟁 장기화로 인한 글로벌 경기 침체와 더불어 중국 철강업계의 조강생산량 증가라는 악재도 남아있다.

앞서 중국 정부는 2015년부터 내수 철강재 가격 하락으로 자본잠식 우려가 커지자 조강생산량 감축에 나섰지만, 최근 경기침체로 인해 감축 드라이브가 약해지는 모양새다. 실제 세계철강협회에 따르면 올해 1~9월까지 중국의 누적 조강생산량은 지난해 같은 기간보다 8.5% 증가한 8297만톤을 기록했다.

한 철강업계 관계자는 기자에게 “전방산업이 어려울 때 우리가 부담을 덜어준만큼, 수요가들도 우리가 어려울 때 함께 짐을 짊어줘야 하는 것 아니냐”고 아쉬움을 토로했다.

이 관계자의 말대로 그 동안 철강업계는 가격 인상 요인 발생에도 반영을 늦추며 상생의지를 보여왔다. 자동차 강판은 2017년 톤당 6만원이 인상된 이후 최근까지 동결 상태를 지속해왔고, 후판 가격은 올 상반기 한 차례 동결한 바 있다. 더는 어느 한 쪽이 일방적으로 부담을 짊어지기 보단, 양보를 통한 합의점을 찾아 상생을 도모하자는 철강업계의 말을 허투로 들을 수 없는 이유다. rim@heraldcorp.com