미래유망업종 반영 높아

자금유입 지속, 변동성↓

35%만 더오르면 4000

우리나라 코스피와 마찬가지로 2020년 미국과 독일 증시가 사상 최고로 마감했다. 심지어 일본도 1990년 버블 붕괴 이후 최고치를 기록했다. 코로나19로 경제가 마이너스 성장을 기록했지만 주식시장은 뜨겁다. 지수에만 돈을 넣었더라도 두 자릿수 수익률은 충분히 낼 수 있었다.

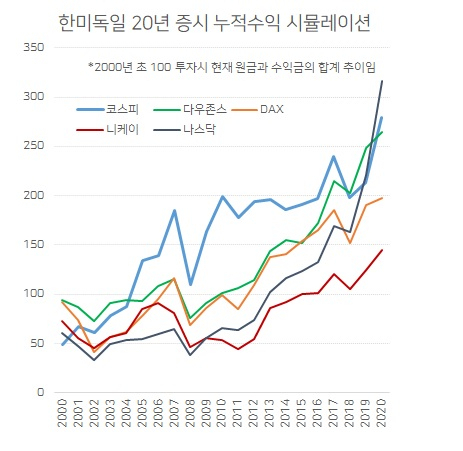

시장수익률(β)을 추구하는 인덱스펀드・ETF(상장지수펀드)와 시장초과수익률을 추구하는 액티브펀드의 장기성과에서 전자가 절대 우위라는 점은 새삼스럽지 않다. 우리 증시가 ‘박스피’라는 비아냥을 듣지만 사실 β만 꾸준히 투자했다면 그 성적은 미국에 버금간다. 2000년 초 코스피, 다우, 나스닥, 닥스(DAX), 니케이225에 각각 1000만원을 투자했다고 가정해보자. 2020년말 잔고는 각각 2795만원, 2645만원, 3163만원, 1972만원, 1449만원이다.

개별 종목에 투자한다면 기대수익률을 높일 수 있지만 높은 변동성을 감수해야 한다. 난이도가 높다. 시장 전체에 투자하는 것은 상대적으로 난이도가 낮다. 올 증시 상승과 함께 지도가 바뀌면서 현재 코스피 시가총액 상위는 전자, 반도체, 2차전지, 전기차, 바이오, 인터넷 등 포스트 코로나 추세와 최적화된 종목들이 중심이다. β만 추구해도 미래 유망종목 모두에 투자하는 효과를 누릴 수 있다.

β를 추구하는 패시브자금이 가져오는 지수 상승효과도 간과하지 말아야 한다. 패시브는 시장 추세를 따라간다. 이론적으로 시장이 오르면 더 올리고, 시장이 하락하면 더 떨어뜨리는 효과다.

변수는 자금이다. 지난 3월 이른바 ‘더 떨어지는’ 효과가 나타났지만, 바닥을 확인한 시장은 빠르게 회복됐다. 추가자금 유입으로 ‘더 올리는’ 효과가 극대화됐기 때문이다. 과거 글로벌 큰손들은 위험이 관리된 절대수익률(α)을 추구하는 헤지펀드를 선호했지만, 2008년 금융위기를 계기로 태도가 바뀌었다. 인덱스와 ETF가 싼 비용으로 낮은 변동성으로 안정적 수익을 안겨줬기 때문이다. ETF에 기록적 자금이 유입된 올해이지만 헤지펀드에서는 11월까지 977억 달러 가까운 자금이 유출(유레카헤지 집계)됐다. 투자손실도 384억 달러에 달한다. 초저금리가 유지된다면 패시브시장으로 큰손들의 자금유입이 이어질 가능성이 크다.

새해 코스피가 3000선에 오른다면 무려 14여년만에 앞자리수가 바뀌게 된다. 1000에서 2000은 100%, 2000에서 3000은 50%의 수익률이다. 3000에서 4000까지는 33.3%다. 다우존스는 1999년 1만을 돌파한 후 18년만인 2017년 2만을 넘어섰지만, 이후 3년만에 3만을 돌파했다. 미국 경제를 새롭게 대표하는 지수가 된 S&P500은 1998년 1000을 넘은 후 2014년에야 2000 고지에 올랐지만 이후 5년만인 2019년 3000에 안착했다. S&P500은 현재 3700선으로, 2021년 4000고지 등정 가능성이 점쳐진다.

경제가 성숙해지면서 성장률은 낮아지지만, 그만큼 금리도 낮아져 증시 밸류이에션은 높아진다. 주가수익비율(PER) 값은 금리의 역수다. 증권사 전망을 보면 현재 11배인 코스피 PER는 내년 13배까지 높아질 것이란 견해도 있다. 물론 그 사이 위험자산비중 자체를 줄여야 할 어떤 변수가 등장할 가능성에는 대비해야 한다. 그래도 길게 봐서 5년 내 코스피가 4000까지 간다면 35% 수익률이다. 연평균 5%이상이다.

지난 6월5일 코스피 2150에서 3000을 예상했었다. 당시 지수에만 투자했어도 33%의 수익이 가능했다. 지금 지수에서도 3000이면 5%다. 증권사 목표치 상단인 3200~3400이면 11%~18% 수익이 날 수 있다. 내년 상반기에도 주식투자 비중을 늘리겠다는 투자자가 많다. 불가능해보이는 숫자가 아니다. 2021년에도 ETF나 인덱스 투자로 충분해 보인다.