저금리 유동성도 유지돼

단기급등 차익심리 자극

1분기 실적·공매도 변수

변동선 대비 경계 높여야

코스피가 3200도 넘었다. 기울기가 아찔해진 차트 탓에 거품 논란이 더 뜨거워질 듯하다. 단기간에 가파르게 오른 만큼 조정 받을 가능성은 그 만큼 커졌다. 11일에는 개인과 기관・외국인간 사상 최대의 매수・매도 공방전이 벌어지기도 했다. 유동성이 지배하는 시장임을 감안하면 정확한 조정 시점을 콕 찍어 예상하기는 어렵다. 변동성에 대한 경계만 잘 유지한다면 당분간 조금 더 시장을 즐길 여지는 있어 보인다.

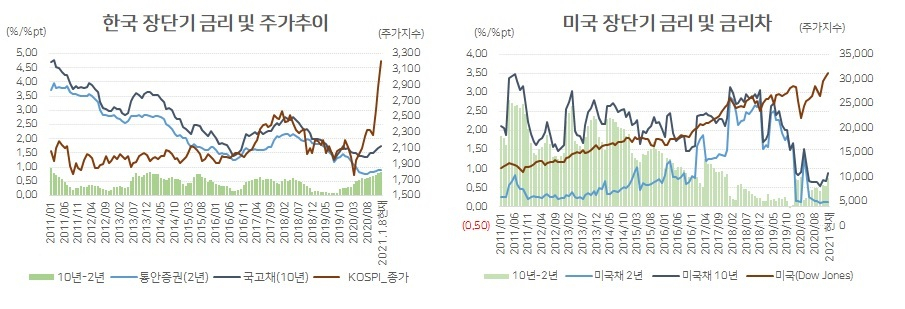

시장을 이끄는 엔진은 실물과 유동성이다. 채권으로 보면 장기채가 실물, 단기채가 유동성을 보여준다. 1%까지 닿았던 미국 국채수익률(yield)는 0.8%로 가라앉았다. 국고채는 장기채를 중심으로 수익률이 급등하는 모습이다. 30년물과 20년물의 역전도 곧 해소될 듯 보인다. 반면 3년 국고채와 2년 통안증권 등 단기채 수익률은 잠잠하다. 실물경기 개선에 대한 기대감은 높아지지만, 유동성 환경은 여전히 우호적인 셈이다.

과거 거품 붕괴의 사례를 보면 크게 2가지다. 먼저 잘 될 줄 알고 잔뜩 가치를 올려놨는데, 결국 기업실적이 기대에 못 미치면서 투자자금이 대규모로 이탈하는 구조다. 다음은 돈 값이 싸져서 가치 하락을 피하기 위해 자산으로 옮겨 놨는데, 금리반등으로 돈 값이 비싸지면서 자산시장에서 투자자들이 이탈하는 구조다. 결국 시장의 방향성을 돌릴 재료는 기업이익과 중앙은행의 통화정책, 정부의 재정정책이다.

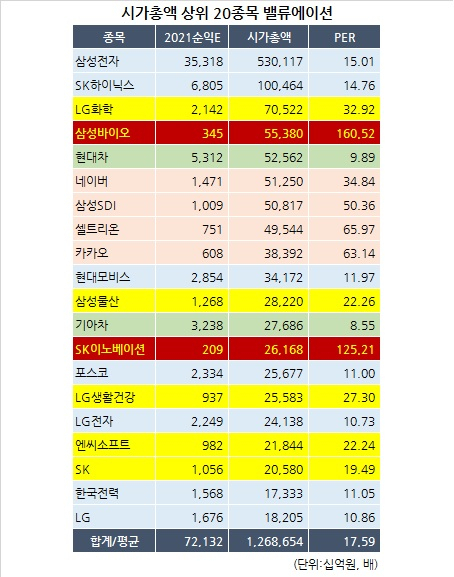

개별종목 밸류에이션으로 보자. 지난 8일 종가 기준으로 보면 코스피 시가총액 상위 20종목 올해 이익전망대비 현 시가총액은 17.59배다. 2000시대 코스피가 10~14배 수준이었던 점을 감안하면 꽤 높은 수준이다. 하지만 이는 삼성바이오, 셀트리온, 카카오, SK이노베이션 등 일부 고평가 종목 때문이다. LG화학이나 삼성SDI의 값이 33배, 50배로 높지만 최근 전세계적인 2차 전지 테마를 감안하면 ‘거품’이라 단정짓기도 애매하다. 삼성전자(15배), SK하이닉스(14.8배), 현대차(9.9배), 현대모비스(12배), 기아차(8.6배), 포스코(11배). LG전자(10.7배) 등 20종목 시총의 64%를 차지하는 7종목의 밸류에이션은 12.6배다. 과거 코스피 고점 때 14배 수준이었던 점을 감안하면 ‘거품’과는 아직 꽤 거리가 있어 보인다.

일단 유동성 환경은 큰 변화가 없을 전망이다. 14일 미국 연방준비제도 파월 의장의 대담과 15일 한국은행의 새해 첫 금융통화위원회에서도 기존 통화정책을 유지할 가능성이 크다. 20일 바이든 미국 대통령 취임해도 새 행정부의 구체적인 정책이 나올 때까지는 시간이 꽤 걸릴 전망이다.

그 다음은 실적이다. 일단 4분기 실적은 대강 나왔다. 코로나19가 재확산 된 1분기 실적이 어떨 지가 중요하다. 만약 숫자가 좋지 않다면 증시 고평가 논란이 나올 수 있다. 실적발표를 앞둔 3월말 4월초 께 조정 가능성을 언급하는 주장이 나오는 이유다. 어찌보면 해마다 반복되는 전망 패턴이기도 하다.

한편 3월 공매도 금지 해제 변수도 눈여겨 봐여한다. 외국인과 기관이 현물을 워낙 많이 팔았고 최근 글로벌 트랜드가 공매도를 수반하는 헤지펀드보다 추세를 따라가는 패시브 자금이 많다는 점은 긍정적이다. 하지만 지난해 우리 주식을 가장 많이 산 나라가 영국과 아일랜드인데 헤지펀드성 투자를 하는 자금이 많은 곳들이다. 지난해 우리 주식을 많이 판 외국인들이 조금 더 싼 값에 사들이기 위해서 단기간에 변동성을 높이는 시도를 할 가능성을 배제할 수는 없다. 다만 1분기 실적이 양호하다면 단기조정을 저가매수 기회 삼아 대규모 개인자금이 유입될 수 있다는 점 역시 염두에 둘 필요가 있다.