|

| [한화투자증권] |

[헤럴드경제=김성미 기자] 한화투자증권은 현대모비스가 현대차그룹 내 핵심 전장부품 기업으로의 가치가 재평가될 것으로 보고 목표주가를 46만원으로 상향했다. 전기차 증산 본격화, 이종산업과 협업 증대 등이 기대되기 때문이다.

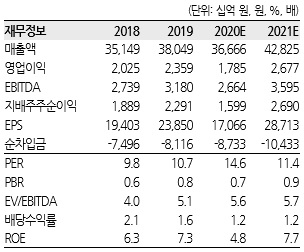

김동하 한화투자증권 연구원은 “현대모비스는 지난해 4분기 매출 10조7000억원, 영업이익 6567억원으로, 전년 동기대비 각각 3%, 3.5% 증가할 전망”이라며 “완성차 제품 믹스 개선 등 대당 매출액이 증가하고 친환경차 판매 증가 등 전동화 부문 고성장으로 모듈 사업이 실적 개선을 이끌었다”고 말했다.

이어 “올해는 매출 42조8000억원, 영업이익 2조6800억원으로, 전년대비 각각 16.8%, 50% 증가할 것으로 잔망된다”며 “글로벌 수요 회복으로 인한 완성차 생산 증가, 대당 매출액 증가 지속, 현대기아차의 친환경차 생산량 증가에 따른 전동화 부문 점진적 수익성 개선 등이 실적 개선 배경”이라고 덧붙였다.

이에 한화투자증권은 현대모비스의 목표주가를 32만원에서 46만원으로 올려 잡고 투자의견은 ‘매수’를 유지했다.

김동하 연구원은 “신차 사이클 도래에 따른 매출액 증가, 전기차 성장과 수소차 기대감 제고 등 전동화 부문의 성장이 전망된다”며 “그룹 내 핵심 전장부품 기업으로 향후 규모의 경제 실현에 따른 중장기 수익성 제고 여지 등 기업가치 향상이 기대된다”고 설명했다.

김 연구원은 “현대모비스는 지난해 완성차 대비 실적 부진으로 주가도 상대적으로 약세를 보였으나 올해는 다른 흐름이 예상된다”며 “현대모비스의 가치가 부각되면서 완성차 대비 주가 멀티플 프리미엄을 받을 수 있다”고 전했다.

현대모비스는 지난 15일 전 거래일보다 1.68%(5500원) 하락한 32만1500원에 장을 마쳤다.

한편 현대모비스는 오는 28일 오후 2시 10분 컨퍼런스콜을 통해 지난해 4분기 경영 실적을 발표할 예정이다.

miii03@heraldcorp.com