"동종업계 대비 현저한 저평가"

|

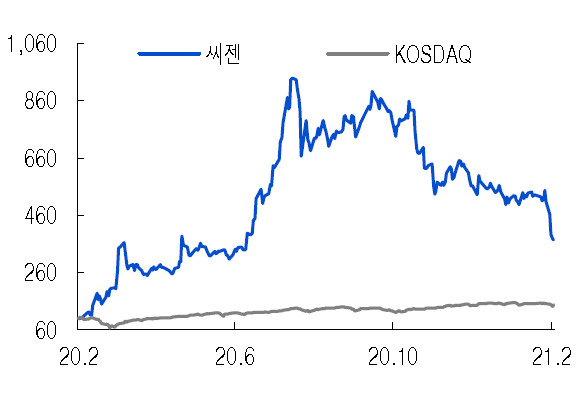

| [제공=미래에셋대우] |

[헤럴드경제=김현경 기자] 최근 주가가 하락세를 보이는 씨젠이 충분한 조정을 거쳤다는 평가가 나왔다.

미래에셋대우는 씨젠에 대해 "이제 조정은 충분하다"며 투자의견을 기존 단기매수(Trading Buy)에서 매수(Buy)로 상향 조정했다.

씨젠은 지난해 기록적인 실적을 달성했다. 2020년 매출액은 전년 대비 823% 상승한 1조1252억 원을 기록했고, 영업이익은 전년 대비 2916% 증가한 6762억원을 달성했다. 이로 인해 영업이익률은 무려 60.1%에 달했다.

씨젠은 전 세계 체외진단 기업 중에서 가장 높은 매출 성장률을 기록한 기업이다. 그러나 지난해 8월부터 주가변동성이 확대되더니, 이달 26일 기준으로 고점 대비 60% 하락했다.

씨젠의 주가가 눌리고 있는 가장 큰 원인은 밸류에이션 하락이다. 씨젠의 12개월 선행 주가수익비율(P/E)은 2020년 8월 28.6배에서 2021년 2월 6.4배까지 급락했다.

하지만 블룸버그 기준 2021년 실적추정치는 오히려 상향됐다. 2021년 매출액과 영업이익 컨센서스는 각각 1조1510억원(전년동기 대비 2%), 6897억원(2%)로 시장에서는 2021년 실적이 2020년보다 상승하는 것으로 예상하고 있다.

결국 현재 씨젠의 주가변동성 확대 현상은 포스트 코로나에 대한 걱정이 밸류에이션에 반영돼 디레이팅(De-rating, 주가수익비율이 낮아지는 현상)이 발생한 결과라고 미래에셋대우는 해석했다.

코로나19가 종료되더라도 씨젠은 늘어난 분석장비에서 호흡기, HPV, 여성건강 제품 매출이 늘어날 수 있으나, 2020년 급등한 코로나19진단 키트 매출 하락을 우려한다는 것이다.

김충현 미래에셋대우 연구원은 "핵심은 사업 다각화다. 글로벌 체외진단 업체들도 인수·합병(M&A)을 통해 현재의 사업구조를 완성했다"며 "현금성자산을 3000억원 넘게 확보했고, M&A 전문 임원을 영입한 것은 긍정적"이라고 평가했다.

아울러 2021년 매출액은 1조2000억원, 영업이익은 6617억원으로 예상하고, 2022년 매출액과 영업이익은 각각 5960억원, 2542억원으로 추정했다.

목표주가는 18만8000원으로 하향하고 상승 여력이 51.2%인 점을 고려해 투자의견은 매수로 상향했다.

김 연구원은 "씨젠의 현재주가는 12개월 선행 P/E 기준 7배, 2022년 P/E 기준 16배로 동종업계 평균 대비 현저한 저평가 상태"라며 "당사는 2022년 매출을 시장에서 가장 보수적으로 추정하고 있는 편"이라고 설명했다.

이어 "동사의 주가는 20년 8월 대비 60% 하락하며, 현재 주가는 코로나19 진단 키트 매출 급감에 대한 우려가 충분히 반영됐다고 볼 수 있다. 오히려 향후 씨젠이 발표할 사업 다각화 뉴스가 반영된다면 충분히 주가 상승을 기대해볼 만한 밸류에이션"이라고 말했다.

pink@heraldcorp.com