2.3조원 대출금 자본화

조기상환하면 재무부담

주식전환하면 물량부담

전 세계적 물류대란으로 운송 관련주에 대한 관심이 크다. 선박 부족 사태로 조선주의 몸값도 높아지는 모습이다. 특히 바다 환경에 부담이 덜 주는 액화천연가스(LNG) 연료 대형 선박 건조기술을 가진 대우조선해양에 대한 관심이 커지고 있다. 최근 물류·선박대란을 고려할 때 대우조선의 실적은 빠르게 개선될 가능성이 매우 크다. 하지만 주가가 추가로 상승하려면 넘어야 할 큰 산이 있다.

대우조선은 2016년부터 2018년까지 3차례에 걸쳐 수출입은행에서 받은 대출(수출이행자금대출) 2조3328억원을 상계하는 전환사채(CB)를 발행했다. 주당 전환가는 4만350원이다. 배당·자사주 매입·상환·이익 소각 중단을 전제로 888억원의 CB 이자는 지급이 유예된 상황이다. 올 1분기 말 기준 대우조선 부채비율은 176%지만 CB가 모두 부채로 분류된다면 수치가 669%로 높아진다. 대우조선으로서는 2조원 넘는 돈을 거의 공짜로 쓰면서 부채 부담도 낮춘 셈이다.

반대로 수출입은행으로서는 거의 공짜로 돈을 빌려준 게 된다. 수출입은행의 자금 회수 방안은 2가지다. 상환을 받든지, 주식으로 전환해 차익을 누리는 방법이다. 상환은 만기가 2046~2048년이어서 당장 어렵다. 올해 말부터 조기(일부) 상환이 가능하지만 대우조선에 선택권이 있다. 수출입은행이 주도적으로 선택할 방법은 주식 전환인데, 주가가 전환가보다 높아야 한다. 대우조선 주가는 2019년 1월 이후 처음으로 14일 장중 전환가인 4만350원을 ‘터치’했다.

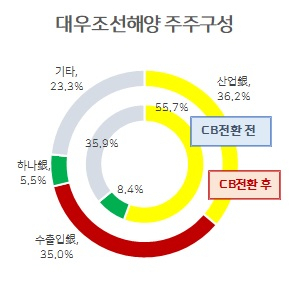

현재 대우조선해양 최대주주는 지분 55.7%를 보유한 산업은행이다. 산은은 2019년 대우조선해양을 현대중공업에 넘기기로 하면서 보유 지분을 중간지주인 한국조선해양에 현물 출자하기로 했다. 유럽연합(EU)과 일본의 기업결합 심사결과가 나오지 않아 절차가 진행되지 못하고 있다. CB가 모두 주식으로 전환되면 현재 산은의 지분율은 36.2%로 줄고, 수출입은행이 35%로 2대주주가 된다.

민영화를 완료하고 현대중공업의 안정적 경영권 행사를 위해서는 수출입은행의 잠재 지분을 줄일 필요가 있다. 대우조선에 투입된 국책은행 등의 지원액은 7조원이 넘는다. 국민 혈세가 바탕이란 점에서 수출입은행도 지원한 돈은 제대로 회수해야 한다.

하지만 대우조선이 돈을 벌어서 CB를 조기 상환하면 재무 부담, 수출입은행이 CB를 주식으로 전환해 팔면 물량 부담이 커질 수 있다. 투자자들의 각별한 유의가 필요해 보인다.