그러나 대규모 유상증자 '아직'

경쟁사 대비 밸류에이션 매력 부족

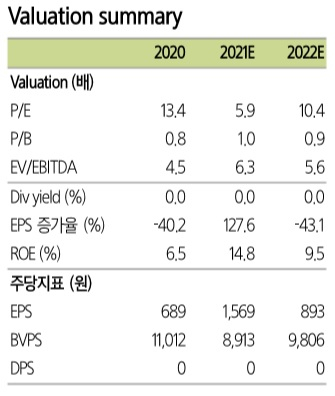

|

| [삼성증권 제공] |

[헤럴드경제=김성미 기자] 삼성증권은 현대두산인프라코어가 올 3분기 비수기를 무사히 넘긴데 이어 4분기 반등이 가능할 것으로 전망했다. 그러나 증자 절차가 완료되지 않은데다 밸류에이션 매력이 부족하다는 이유로 투자의견은 ‘중립’을 유지했다.

한영수 삼성증권 연구원은 “현대두산인프라코어의 3분기 매출은 9719억원으로, 전년 동기대비 6% 성장했다”며 “주력 시장인 중국 건설장비 매출이 62% 감소했으나, 그 외 지역 매출이 증가한 덕분”이라고 밝혔다.

신흥·한국시장, 선진시장, 그리고 엔진사업부 매출은 같은 기간 각각 54%, 35%, 26% 성장했다.

이어 한 연구원은 “영업이익은 원재료비 부담 증가, 수익성이 높은 중국시장 비중 감소 등의 영향으로 전년 동기대비 47% 감소했다”며 “그러나 전 세계 최대 건설기계 시장이자 현대두산인프라코어의 주력인 중국시장 둔화를 감안하면 비교적 선방한 실적”이라고 평가했다.

삼성증권은 현대두산인프라코어가 3분기 실적을 바닥으로 점차 반등할 것으로 내다봤다.

한 연구원은 “3분기는 계절적 비수기인데다 재료비 상승 부담이 즉시 반영됐으나, 판가 인상 효과는 반영되지 않았다”며 “이에 4분기는 전 분기대비 실적이 개선될 것”이라고 전망했다.

이어 “기존의 불확실성으로 지목됐던 대규모 법인세 관련 회계 처리가 자본에서 직접 차감되는 형식으로 잠정실적에 반영됐고 재무정보 부족 문제도 조만간 발간될 분기 보고서로 완화될 것”이라고 덧붙였다.

그럼에도 불구하고 삼성증권은 기존의 투자의견 ‘중립’은 유지했다.

한 연구원은 “현재 진행 중인 대규모 유상증자의 발행가액이 아직 결정되지 않았다는 점과, 증자로 늘어난 주식 수를 반영할 경우 국내 peer 그룹 대비 밸류에이션 매력이 부족하다”며 “또한 중국 시황 악화로 내년 연간 매출의 성장 가능성에 대한 우려도 여전히 존재하다”고 설명했다.

miii03@heraldcorp.com