애플發 매출기대 반영되며

오랜 주가상관관계 약화돼

사업모델·기술력 등 비슷해

가격부담·상대매력 살펴야

긴축 우려로 글로벌 증시가 요동치고 있지만 그 와중에도 견조한 테마가 있다. 자율주행 자동차다. 국내 증시에서는 삼성전기와 LG이노텍이 대표적 수혜주다. 최근 3개월 간 주가 상승률은 LG이노텍이 압도적으로 높지만, 회사의 수익성은 삼성전기가 앞선다. LG이노텍 주가의 단기급등 부담이 커진 만큼 삼성전기의 상대적 매력을 따져볼 필요가 있다.

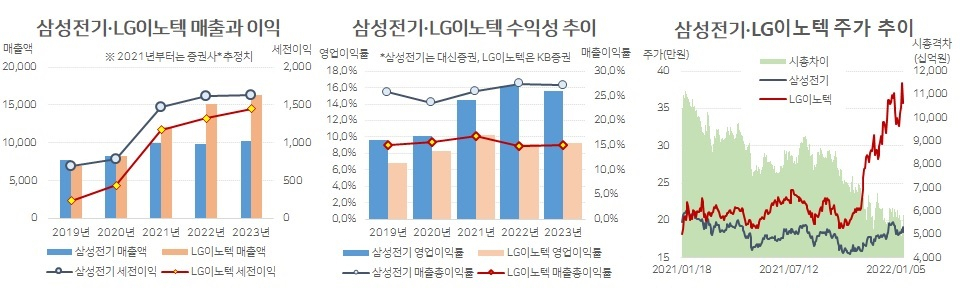

지난해 LG이노텍은 매출액에서 삼성전기를 추월했다. 아이폰 카메라모듈과 회로기판 매출 호조 덕분이다. 올해와 내년에는 매출 격차가 더 벌어질 것이란 전망이 많다. 하지만 LG이노텍 매출액총이익률은 15% 안팎으로 25%를 넘는 삼성전기에 비해 열등하다. 이는 영업이익률 격차로 이어진다. 삼성전기 영업이익률은 지난해 14%를 넘고 올해 15%도 뚫을 것으로 예상되지만 LG이노텍은 지난해 두 자릿수에 턱걸이(10.3%)했고 그나마 올해에는 다시 한 자릿수로 내려올 것으로 추정된다.

삼성 보다 높은 제조원가율은 업종이 겹치는 LG 계열사에서 공통으로 나타나는 현상이다. 긍정적으로 보면 협력업체와의 ‘상생’이지만, 투자자의 관점에서는 경영상의 ‘상대적 비효율’이다. 적정 주가는 주당이익 대비 가격 배수로 추정된다. 이익규모가 작으면 기업가치도 낮아지는 게 보통이다. 삼성전기 시총이 LG이노텍 보다 큰 이유다. 그런데 지난해 10월까지만해도 삼성전기 시총이 LG이노텍보다 2.5배 컸지만 최근에는 그 격차가 1.6배까지 좁혀졌다. 이를 설명하려면 매출액 대비 기업가치가 얼마인 지를 따지는 주가매출액비율(PSR)이 필요해 보인다.

PSR도 기업분석에 꽤 많이 활용되는 지표다. 유망 산업에 속한 기업에 대해 당장의 수익보다는 미래성장 기대를 주가에 반영할 때도 쓰인다. LG이노텍의 카메라모듈과 회로기판 사업은 미래의 대세가 될 전기차와 자율주행에 꼭 필요한 부품이다. 그런데 삼성전기 역시 이 두 부분에서 LG이노텍 못지 않은 경쟁력을 갖고 있다. LG이노텍이 영위하는 거의 모든 사업분야를 삼성전기도 영위한다. 아이폰에 카메라모듈을 납품하는 LG이노텍이 ‘애플카’ 기대가 크지만 아직은 그 실체와 규모를 가늠하기 어렵다. 오히려 미래자동차에는 지금보다 훨씬 많은 수요가 발생할 적층세라믹콘덴서(MLCC)는 삼성전기가 LG이노텍에 대항해 갖춘 ‘비대칭전력’이다. LG이노텍에 대해 삼성전기가 유일하게 열세인 매출액 성장률이 향후 개선될 가능성을 대비할 필요가 있다.

현재 증권사 목표주가 평균치를 보면 LG이노텍이 38만원(최고 50만원, 최저 26만원), 삼성전기가 25만원(최고 29만원, 최저 21만원)이다. 최고가 대비 상승여력은 두 종목 모두 40% 가량이다. 비슷한 상승 여력이라면 단기급등에 따른 부담을 고려할 필요가 있어 보인다. 주주환원도 따져볼 요소다. 지난해 배당성향은 삼성전기가 17.5%, LG이노텍이 7%로 무려 10%포인트 차이가 난다.

kyhong@heraldcorp.com