|

| 바로고 라이더 이미지 [바로고 홈페이지 캡처] |

[헤럴드경제=최준선 기자] 급격하게 성장하고 있는 배달 산업 내에서도 그 성장세가 남다른 기업이 있습니다. 배달대행사 ‘바로고’입니다. 오늘은 바로고가 얼마나 성장하고 있고, 투자자들은 이를 어떻게 바라보고 있는지. 또 업계 내부에서는 어떤 평가를 듣고 있는지 알아보려 해요.

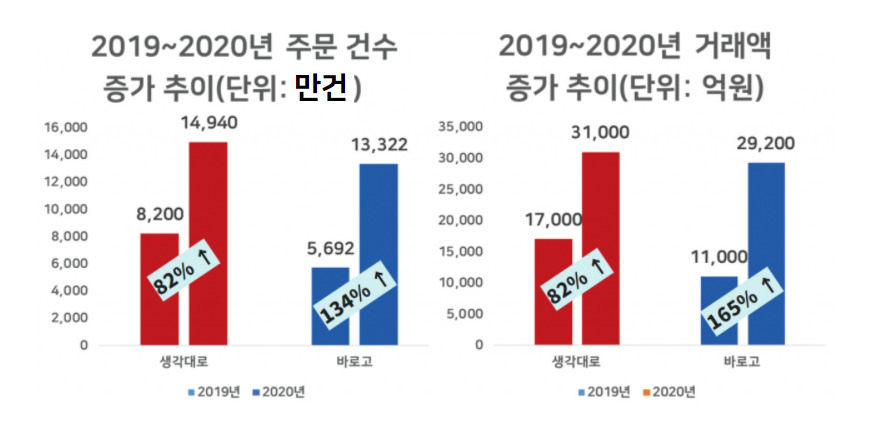

우선 바로고의 성장세부터 살펴보겠습니다. 얼마나 많은 주문을 처리했는지가 핵심이므로, 주문 건수와 거래금액이 가장 중요합니다. 바로고는 지난 한해 약 1억3320만 건의 배달을 처리했습니다. 직전해 5692만건의 배달을 수행한 것과 비교하면 1년 만에 134% 급증했습니다.

물론 신종 코로나바이러스감염증(코로나19) 영향이 컸습니다. 하지만 상황이 비슷했을 경쟁사와 비교해도 바로고의 성장세는 눈에 띄네요. 업계 1위 배달대행사로 알려진 생각대로는 지난해 1억4940만건의 배달을 처리했네요. 바로고보다 많은 양이죠? 하지만 8200만건을 처리했던 2019년과 비교하면 성장률이 82% 수준으로, 바로고보다 더딥니다.

거래금액도 마찬가지예요. 바로고의 거래금액은 2019년 1조1000억원에서 지난해 2조9200억원으로 165% 뛰었습니다. 생각대로도 같은기간 1조7000억원에서 3조1000억원으로 늘어났는데, 성장률은 82%로 바로고의 딱 절반 수준입니다. 성장세가 워낙 가파르다 보니, 업계선 지난해 12월을 기점으로 업계 1·2위가 바뀌었을 수도 있다는 진단도 나오네요.

이같은 가파른 성장세를 투자자들이 놓칠리 없겠죠. 바로고는 약 500억원 규모의 시리즈C 투자를 조만간 마무리 지을 예정인데요. 지난 2월까지 CJ그룹과의 협상을 끝냈고, 현재 11번가 등과의 최종 협의를 남겨두고 있습니다. 큰 변동이 없다면 11번가가 약 7.2%의 지분을 확보하면서 250억원을 투입한다고 하네요. 역산하면, 약 3460억원의 몸값을 인정받는 건데요. 지난 2019년 6월 시리즈B 투자를 유치하면서 인정받은 약 1000억원의 몸값과 비교하면, 2년 동안 3배가 뛰었습니다.

생각대로는 어땠을까요. 지난해 11월 네이버로부터 400억원의 투자를 받았는데요, 이 과정에서 네이버가 확보한 지분이 10.3%였으니 4000억원에 조금 못 미치는 몸값을 인정받았다고 할 수 있겠습니다. 2년 전에는 어땠을까요. 2018년 10월, 2000억원이 조금 넘는 기업가치를 기준으로 사모사채를 발행했었네요. 2년 동안 몸값이 2배나 높아진 셈인데, 만만치 않은 급성장이지만 3배 뛴 바로고보다는 그 속도가 더딥니다.

바로고가 이처럼 빨리 성장할 수 있었던 배경은 무엇이었을까요? 이륜차 배달이라는 본업에 역량을 집중하고 있기 때문 아닐까 싶습니다.

생각대로를 운영하는 회사 로지올은 인성데이타라는 회사의 자회사인데요, 인성데이타는 퀵서비스 1위 업체라는 기존 타이틀에 머무르지 않고 다마스나 1톤 트럭 등 중소형 화물 사업으로까지 손을 뻗쳐 왔어요. 지금은 이륜차와 사륜차 인프라를 융합하는 시도에 열을 올리고 있다고 하는데요. 최근 소비자들이 원하는 빠른 배송의 핵심 ‘문전 배송(라스트마일)’ 분야에서 입지를 보다 탄탄히 하겠다는 것으로 보여요.

최근 GS홈쇼핑을 주주로 맞아들인 메쉬코리아(‘부릉’ 운영사)도 체질 변화에 한창입니다. 수도권은 물론 서울 시내에도 소규모 물류창고를 구축하고, 사륜차로 신선식품 배송까지 나서고 있는데요. 배달대행사라는 기존의 틀에서 벗어나 물류 기업으로 포지셔닝하고 있습니다. GS홈쇼핑이 메쉬코리아 지분 19.5%를 인수하는 데 들인 비용은 약 500억원에 그치지만, 이는 지분을 넘긴 기존 주주와 회사 간 복잡한 상황 때문으로 보여요. 회사는 이보다 3배 높은 몸값이 인정받기를 고대하고 있다고 하네요.

반면 바로고는 이륜차 배달 사업에만 집중합니다. 바로고가 자회사 ‘무빙’을 설립해 추진하고 있는 신사업을 살펴보죠. 무빙이 준비하는 서비스의 핵심은 이륜차 배달 사업자들이 짊어져야 하는 비용(총소유비용, TCO)을 효과적으로 줄이는 것입니다. 예컨대, 지역 배달대행사가 1년 계약으로 이륜차를 잔뜩 대여해 놨는데 기사들이 중간에 이탈한다면? 오토바이는 놀고 있지만 보험료를 보험료대로 나가는 암울한 상황이 됩니다. 이륜차는 아무래도 사고 위험이 자동차보다 크다 보니 보험료도 만만치 않다고 해요. 이같은 부담을 라이더들에게 떠넘기는 악덕 소사장들도 적지 않다고 하고요.

하지만 지역 배달대행사가 보험에 가입돼 있는 이륜차를 1개월 단위로 빌려 쓸 수 있다면 어떨까요? 놀고 있는 오토바이와 쉼 없이 빠져나가는 보험료에 한숨 쉬던 라이더들에게는 무빙 서비스가 경쟁사 대신 바로고를 선택할 하나의 이유가 될 수 있는 겁니다.

|

| 바로고의 자회사 무빙이 구축할 친환경 전기 모빌리티용 공유 배터리 충전시스템(BSS) [바로고 제공] |

동시에 친환경 전기 이륜차용 배터리 충전소를 운영할 준비도 하고 있어요. 전기 이륜차 구매비용은 약 500만원으로, 내연기관 이륜차(약 800만)에 비해 크게 적습니다. 음식 배달용이든 퀵 서비스용이든, 시장의 성장과 무관하게 바이크 교체 수요는 커질 것으로 업계는 예상하고 있는데요. 전기 이륜차다보니 자연스레 충전 시스템이 따라와줘야겠죠? 바로고는 이 시장을 선점하려는 것입니다. 이륜차 셰어링 서비스든 충전 서비스든, 잘만 된다면 경쟁사 프로그램을 사용하는 라이더와 일반인 투잡 라이더까지 모두 고객으로 만들 수 있을 듯해요.

타겟 시장을 e-커머스 전체로 넓히는 것과 이륜차 시장 내에서 서비스 퀄리티를 높이는 것. 수년 뒤 어떤 선택이 현명했다고 평가받을까요.

독자 분들이 판단에 참고하실 만한 업계 소식을 간단히 덧붙입니다. 메쉬코리아에서 영업본부장(CSO)과 사업본부장(CBO) 등 요직을 맡으셨던 김희종 본부장님이 이번주 바로고에 입사하셨다고 하네요. 지난해 4월 메쉬코리아 퇴직 후 신선식품 배송 스타트업에 몸 담으셨다가 최근까지 계속 프리랜서로 계셨는데요, 바로고에 새로운 둥지를 트셨네요. 바로고가 어떻게 성장할지 더 기대가 됩니다.

human@heraldcorp.com