조달자본, 생산설비 투자

매출·이익 성장잠재력 커

유통주식 적어 주가탄력↑

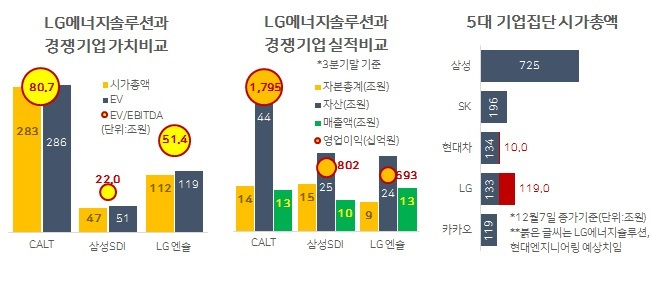

내년 1월 상장을 추진 중인 LG에너지솔루션이 7일 내놓은 공모가 범위는 단군이래 최대 규모와 최고 수준의 기업공개(IPO)를 예고하고 있다. 추정 기업가치가 올해 예상이익의 무려 100배다. 시가총액으로 119조원이다. 국내경쟁사인 삼성SDI의 2.4배다. 시장에서 인정된다면 LG그룹 시총은 220조원을 넘어 SK를 제치고 재계 2위에 오르게 된다.

LG엔솔의 기업가치는 올해 3분기까지 실적을 바탕으로 중국의 CALT와 삼성SDI 두 곳의 EV(기업가치)가 EBITDA(세금・이자・감가상각전이익) 대비 몇 배인 지를 ‘단순 평균’해 선정됐다. 중국 선전증시에서 거래되는 CALT가 80.7배, 코스피에 상장된 삼성SDI가 22배다. LG엔솔의 매출은 CALT와 비슷하지만 아직 수익성은 절반에 못 미친다. 글로벌 전기차용 배터리시장 점유율은 2위인 LG엔솔이 21.2%로 6위인 삼성SDI의 4.6% 보다 월등하지만 1위인 CALT(31.2%)와 비교하면 10%포인트 낮다. 그럼에도 이번 IPO가 성공하면 최대 10조원을 조달해 자기자본 20조원으로 3사 중 으뜸이 된다. 이번에 조달한 자금은 대부분 국내외 생산시설 확충과 연구개발에 투입된다. 2차전지 시장의 성장세를 감안할 때 생산 능력 확대는 매출 증대와 이에 따른 이익 성장으로 이어질 확률이 높다.

주관사가 평가한 LG엔솔의 주당 가치는 47만9514원이다. 최근 상장사의 평균 할인율 밴드 46.4%~37.4%를 적용해 공모가 범위는 25만7000원에서 30만원으로 정해졌다. 주관사의 가치평가가 맞다면 밴드 상단기준 공모주 대비 37% 이상의 수익이 가능하다는 뜻이다. 올해 연간 이익기준으로 공모가 상단 시가총액이 주가수익비율(PER) 100배에 달하지만 국내 비금융 대형주 가운데 삼성바이오로직스와 SK바이오사이언스가 이미 비슷한 수준의 가치를 인정받고 있다. 업종은 다르지만 전혀 존재하지 않는 수치도 아닌 셈이다.

유동성도 주목할 필요가 있다. 이번에 발행되는 신주는 3400만주다. 구주매출 850만주까지 감안해도 상장 후 발행주식 대비 유통물량은 18.16%에 불과하다. 119조원의 기업가치를 인정받는다면 국내 증시에서 삼성전자에 이은 2위 규모가 된다. 코스피200과 MSCI 등 각종 국내외 지수에 대거 편입될 것이 확실시된다. 카카오페이에서 확인된 것처럼 지수편입 과정에서 유통물량이 부족해 주가가 급등할 수 있다. LG화학도 이번 IPO에서 구주매출로 2조5000억원의 자금을 확보하게 된다. 8일 주가가 강세를 보이는 이유다.

중장기적으로 LG엔솔이 투자재원 마련을 위해 주식을 추가발행 수도 있다. 최대주주인 LG화학 지분율이 82%에 달해 전략적 필요에 의해 3자배정 등의 방식도 가능해 보인다. 기존 주주들에게는 주가희석 요인이 될 수 있지만 증자의 효과가 확실하다면 부담은 제한적일 수 있다.

한편 LG엔솔 상장은 향후 SK온 IPO에도 영향을 미칠 전망이다. SK온의 전기차배터리 점유율은 5.8%로 삼성SDI 보다 높다. 단순 추정으로 50조원 이상의 기업가치가 가능한 셈이다. SK온 상장 후 SK와 LG의 그룹 시총 순위는 다시 달라질 수 있다.

kyhong@heraldcorp.com

kyhong@heraldcorp.com