청약 흥행하며 ‘소문난 잔치’ 돼

LG그룹·주관증권사만 이익챙겨

전기차배터리시장 위험 살펴야

LG에너지솔루션(이하 LG엔솔) 공모 청약이 끝났다. 지금부터는 판단의 시간이다. 공모주를 받은 이들은 과연 얼마에 팔아야 할지를, 충분한 수량을 확보하지 못한 이들은 얼마에 주식을 사느냐다. 균등 배분으로 주식을 받은 투자자 수가 많은 만큼 전자를 고민하는 이들이 많을 듯싶다.

441만명이 114조원을 쏟아부었으니 ‘소문난 잔치’라 할 만하다. 하지만 너무 많은 사람이 몰린 탓에 균등 배정으로도 주식을 1주도 못 받는 이들이 나왔다. ‘소문난 잔치에 먹을 게 적다’는 말이 실감된다. 증권사들이나 증시 주변에서 LG엔솔에 대한 장밋빛 전망을 쏟아냈기 때문인데 과연 그 같은 전망이 맞을지는 두고볼 일이다.

개인이나 조직 모두 자신의 이익에 충실하다. 장밋빛 전망을 내놓는 데는 분명 그에 따른 이익이 있기 때문이다. 공모가가 높아지고, 청약이 흥행하면 이익을 보는 쪽은 LG그룹과 주관 증권사들이다. 투자 판단에 임해서는 그동안의 장밋빛 전망에 가려진 가시, 즉 위험 요인도 살필 필요가 있다.

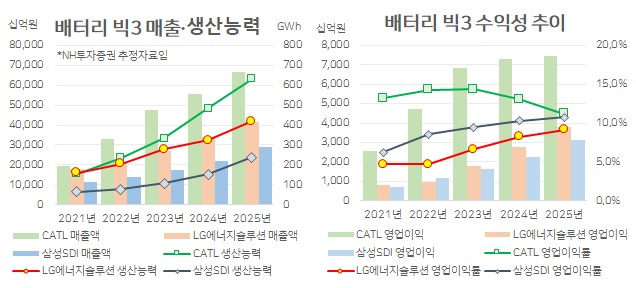

LG엔솔은 LG화학의 ‘일방적 물적 분할’이라는 ESG 결함을 단군 이래 최대 규모 상장이라는 돈잔치로 돌파해냈다. 100조원이 넘는 기업가치를 정당화하기 위해 국내 증시와 전혀 가격 수준이 다를 뿐 아니라 글로벌 시장에서의 위치도 다른 중국 CATL을 공모가 산정에 적극 반영했다. 80배가 넘는 CATL의 상각전이익 대비 경제가치(EV/EBITDA)와 22배의 삼성SDI 단 두 종목을 단순 평균해 51배에 달하는 밸류에이션을 만들어냈다. 덕분에 LG엔솔과 매출액과 영업이익 수준이 비슷하고, 사업 영위 분야도 유사한 삼성SDI 시총 46조원보다 53% 이상 높은 수준의 공모가를 관철시켰다.

하지만 중국 CATL과 LG엔솔, 삼성SDI를 실적 추정치를 비교해보면 다소 생소한 결과가 나온다. LG엔솔은 덩치는 CATL보다 적고, 수익성은 CATL은 물론 삼성SDI에 비해 뒤처진다.

전기차(EV) 배터리시장이 유망하지만 위험 요소도 많다. LG엔솔이 투자설명서에서 밝힌 위험만 봐도 상당하다.

당장 경쟁이 치열하다. 완성차업체의 배터리 내재화가 진행 중이다. 이차전지시장 진입 업체도 늘고 있다. 리튬이온전지 가격은 2010년 1191달러에서 2020년 137달러까지 89%나 급락했다. 완성차업계가 겪고 있는 차량용 반도체 부족 사태도 1~2년 이상 지속될 것이란 관측이 많다. 전기차에는 더 많은 반도체가 필요하다. 충분한 생산이 뒷받침되지 못하면 또 전기차 가격 하락이 어렵고, 시장 확대에도 더 많은 시간이 필요해진다. 공급은 늘어나는데 수요가 정체된다면 이 역시 배터리 가격 하락 요소다.

기술경쟁도 치열하다. 수소차는 EV 대비 불리하지만 중대형이나 상용 부문에서는 잠재력이 상당하다. 리튬이온전지보다 안전성과 효율성이 높은 전고체전지도 양산까지 5~8년이 남았지만 그 시기가 앞당겨질 수 있다. 전기차 화재로 인한 리콜로 LG엔솔이 충당 부채로 쌓은 돈만 2조원이 넘는다. 전기차용 배터리뿐 아니라 에너지저장장치(ESS) 화재 위험도 존재한다.

한편 LG엔솔의 코스피200 편입시점은 다음달 10일께다. 신규 종목 비중을 한 번에 반영하는 코스피200과 달리 MSCI코리아는 그 비중을 단계적으로 높인다. LG엔솔의 가장 큰 무기는 유통물량이 작고 지수 편입이 유력하는 것인데, 막상 편입이 이뤄지면 외국인의 공매도가 쏟아질 가능성이 있다.

kyhong@heraldcorp.com