먼저 닭고기의 경우 상반기까지 공급부족 이슈가 이어지고 있다. 지난해 12월말 조류독감(AI) 발생으로 종계의 타격은 크지 않았으나 육계 개체수가 많이 줄어들었기 때문이다. 박가영 한국투자증권 연구원은 “이례적인 맹추위로 인한 육계의 발육 부진 및 2월 일부 도계업체의 이동거리제한 조치로 도계수가 줄어들었다. 타이트한 공급으로 4월26일 기준 생계시세는 킬로그램(kg) 당 2380원에 이르고 높은 가격은 적어도 상반기까지 이어질 것으로 본다”고 말했다.

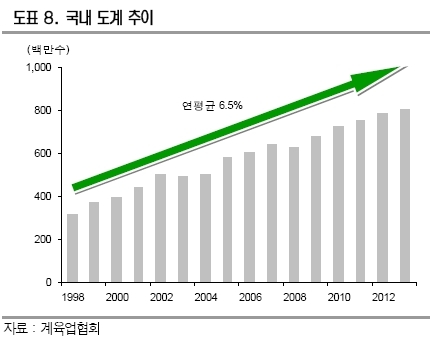

지난 10년간 국내 닭 도축 규모가 연평균 6.5% 증가하는 등 닭고기에 대한 꾸준한 소비증가도 육계주에 호재다. 김윤오 신영증권 연구원은 “한국인의 인당 닭고기 소비량은 12.7㎏인데 이는 선진국민의 소비 대비 여전히 낮은 수준이다. 미국인의 소비량은 44.6㎏에 달하며, 유럽 선진국과 일본의 경우 16.1㎏, 15.2㎏로 집계되고 있다. 저렴하고 고단백인 닭고기 소비는 연평균 3.7% 견조하게 증가할 것으로 판단된다”고 말했다.

육계 관련 주요 상장종목인 하림(136480)과 마니커(027740), 동우(088910) 모두 주가수익비율(PER)가 5~7배 수준으로 밸류에이션 매력이 높다.

특히 마니커는 올해 영업이익 증가 전망이 11.7%로 3사 가운데 가장 높고 주가순자산비율(PBR)은 0.6배로 가장 낮아 실적이나 밸류에이션 측면 모두에서 투자 전망이 밝다.

지난해 최악의 구제역 발생 이후 지육 가격이 킬로그램(kg) 당 4000원대에서 6000원대로 단기 급등하면서 돼지고기 관련주도 뚜렷한 실적개선이 예상된다.

특히 배합사료 시장에서 수요량 감소와 원재료비 급증으로 영세한 업체들의 구조조정이 빠르게 진행되고 있어, 향후 사료와 양돈을 수직계열화한 대형 양돈기업으로의 쏠림 현상이 나타날 전망이다.

김인필 IBK투자증권 선임연구원은 “배합사료 시장은 단기적인 악재에 노출되어 있지만 수직계열화 되어 있는 몇몇 기업들에게는 시장점유율 확대와 이익 극대화에 좋은 기회가 되고 있다”며 이지바이오(035810)와 팜스코(036580)를 시장변화의 최대 수혜주로 꼽았다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com