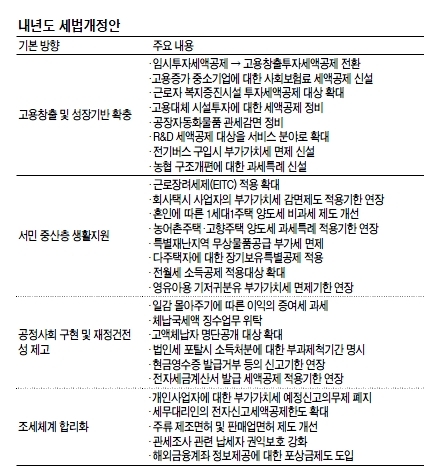

내년도 세법개정안 주요내용·의미

대-중기 공생방안은대기업 일감 몰아주기

최고 50% 증여세 물리고

10년이상 中企 가업승계땐

최대 500억 상속세 감면

서민·중산층 지원은

다주택 3년이상 장기보유

양도세 공제 6년만에 부활

저소득층 근로장려세제에

무자녀가구도 포함

정부의 내년도 세법개정안에 ‘공생발전’ 기조가 대폭 반영되면서 대기업과 중소기업ㆍ서민 간 희비가 엇갈릴 전망이다.

대기업들은 내년부터 일감 몰아주기 과세ㆍ법인세 인하 철회ㆍ임투세액공제 폐지 등이 실행되면서 세금부담이 대폭 높아지게 됐다. 반면 중소기업들은 법인세(2억~500억원) 구간 신설을 통한 세율 인하와 상속세 인하ㆍ사회보험료 부담금 세액 공제 등을 통해 영업환경이 크게 나아지게 됐다. 하지만 이 같은 방향이 나쁜 대기업 선한 중소기업이란 인식을 도식화시키는 건 아닌지 우려의 소리도 없지 않다.

정부는 감세기조 방향에서 전격 선회, 내년 시행 예정인 법인세ㆍ소득세 최고세율 2%포인트 인하 계획을 철회하기로 했다. 이에 따라 소득세 최고세율(과표 8800만원 이상)은 지금처럼 35%가 유지된다. 하지만 법인세의 경우는 중소기업을 위해 과표 2억∼500억원의 구간을 신설해 예정대로 법인세율을 22%에서 20%로 내리기로 했다. 다만 한나라당은 100억원을 기준으로 삼자고 주장하고 있어 국회에서 추가 논의가 불가피한 상황이다.

정부는 논란이 됐던 특수관계법인 간 ‘일감 몰아주기’ 이익에 최고 50%의 증여세를 물리는 반면 장수 중소기업의 ‘가업 물려받기’에는 최대 500억원의 상속세를 빼주기로 했다.

변칙적인 상속ㆍ증여세 회피를 막기 위해 일감 몰아주기에 대해선 특수관계 수혜법인의 세후 영업이익에 거래비율(특수관계법인과의 거래비율-30%)과 과세대상자의 3%를 초과하는 주식보유비율을 곱한 금액에 증여세(세율 10~50%)를 물린다. 즉 아버지의 회사가 아들의 회사에 일감을 몰아줘 이익을 냈다면 아버지가 아들에게 돈을 주는 증여와 같은 행위로 보고 증여세를 매긴다는 것이다. 재정부는 내년 이후 거래분부터 적용할 예정으로 증여세 수입은 연간 1000억원 정도 늘어날 것으로 전망했다. 이정희 민주노동당 의원실이 지난해 실적을 기준으로 5대 대기업 집단의 주요 대주주들이 내야 할 증여세를 추정한 결과 ▷정몽구 현대차그룹 회장 280억원 ▷정의선 현대차 부회장 191억원 ▷최태원 SK 회장 86억원 ▷삼성전자 이재용 사장 16억원 등의 세금을 내야 하는 것으로 계산됐다.

또 업력이 10년 이상 장수 중소기업을 상속받을 때 일정 요건을 갖추면 상속세를 전액 면제받는 파격적인 개정방안을 내놨다. 정부의 이번 가업상속 공제제도 확대개편에는 상속세 전액 감면이란 ‘당근’을 주는 대신 고용을 유지하도록 하고 혜택을 사업용 자산에만 한정하려는 의지가 담긴 것으로 풀이된다.

정부는 가업상속 공제율을 가업상속 재산총액의 40%에서 100%로 확대했다. 공제한도 역시 피상속인(창업자)의 가업 영위 기간에 따라 10년 이상은 기존 60억원에서 100억원으로, 15년 이상은 80억→150억원, 20년 이상은 100억→500억원으로 각각 늘렸다. 즉 중소기업 또는 매출액 1500억원 이하 중견기업을 피상속인이 20년간 운영하다가 자식에게 물려줄 경우 가업상속 재산총액이 500억원 이하이면 상속자는 상속세를 전혀 내지 않아도 된다. 단, 피상속인이 해당 기업을 영위하는 기간의 60% 이상 또는 상속개시일 전 10년 중 8년 이상을 대표이사로 재직해야 ‘가업’으로 인정받는다. 또 상속인이 상속받은 가업을 10년 이상 운영하면서 10년 평균 고용을 상속 전 수준으로 유지해야 한다. 고용을 유지하지 못하면 상속세를 내야 한다.

다주택자에 대한 양도소득세 장기보유특별공제를 6년 만에 부활해 매년 3%씩 최대 30%까지 해준다. 장기보유특별공제란 3년 이상 주택을 보유하면 양도차익의 일정 비율(1년에 3%, 최대 30%)을 공제하는 제도로 2007년 이후 1주택자를 대상으로만 운영되고 있다. 따라서 이번에 다주택자에게도 확대함에 따라 그동안 세금 부담으로 주택을 팔지 못하던 다주택자들의 물량이 시장에 나올 수 있을 것으로 전망된다.

또 저소득층에 근로 유인을 제공하기 위한 근로장려세제(EITC)의 대상에 무자녀가구도 포함했다. 수령대상 총소득 기준과 최대 지급액을 상향조정하되 자녀 수에 따라 4개 유형(0명, 1명, 2명, 3명 이상)으로 차등화했다.

총소득 기준은 현행 1700만원 미만에서 1300만∼2500만원 미만으로, 최대지급액도 120만원에서 60만~180만원으로 높인다. 이에 따라 대상은 26만~27만가구 늘어난 80만가구, 지급액은 2300억원 증가한 6500억원 안팎이 될 것으로 봤다.

임시투자세액공제(임투)는 고용과 투자를 연계한 고용창출 투자세액공제(고투)로 흡수된다. 현행 임투(4∼5%)와 고투(1%)를 합쳐 5∼6%인 공제율은 내년 고투를 통해 고용인원이 그대로이면 3∼4%의 기본공제를, 여기에 더해 고용 증가인원에 비례해 2%의 추가공제를 제공한다.

중소기업에 대해선 고용을 늘린 만큼 더 내는 사회보험료를 2013년까지 2년간 세액에서 빼준다. 청년 순증 인원은 100%, 그 밖의 순증은 50%를 빼준다. 또 내년부터 2013년까지 중소기업에 취업하는 청년에겐 취업 후 3년간 근로소득세를 받지 않는다.

전세보증금에 대한 소득세는 전용면적 85㎡ 이하에 기준시가 3억원 이하의 소형주택에 한해 3년간 과세하지 않으며, 전ㆍ월세 소득공제 적용대상 기준을 총급여 3000만원에서 5000만원 이하로 완화해 근로자의 86% 수준으로 대상을 늘린다.

박지웅ㆍ홍승완 기자/goahead@heraldcorp.com