올 4분기 증시를 어떻게 예측할 수 있을까? 답은 ‘2008년을 보라’이다. 역사는 반복된다.

올 4분기 증시를 어떻게 예측할 수 있을까? 답은 ‘2008년을 보라’이다. 역사는 반복된다.2011년 증시와 환율, 외국인 움직임을 보면 2008년과 놀라울 정도로 비슷하다. 최근의 환율 상승세는 그해 가을을 떠올리게 해 더 섬뜩하다. 하필이면 가을(fall)의 영어 뜻도 꺼림칙하다.

그때와 다른 한 가지는 주식시장이 아닌 채권시장에서도 외국인 이탈이 나타난다는 데 있다. 그런데 채권시장이 흐트러지면 위기상황에서 피난처가 될 안전자산 기반이 흔들린다. 상황이 더 엄중하다. 최악의 상황에서 기회를 잡기 위해 현금을 확보할 때다.

2008년 6월 처음 시작한 ‘머니스토리’는 첫회부터 연말까지의 하락을 점쳤고, 2009년 초에는 그해 3~4월부터의 본격적인 반등을 예상했다. 올해도 이미 3월부터 5월을 정점으로 시장수익률(β) 장세에서 절대수익(α) 장세를 예상했고, 하반기로 갈수록 기업이익과 유동성 등 상황은 더 나빠질 것으로 내다봤다. 실제 올해 코스피는 5월을 정점으로 뚜렷한 하락세다.

2008년에도 양적완화라는 특단의 카드는 겨울이 다 돼서 나왔다. 올해에도 미국 연준리가 당장 이달이나 다음달에 ‘양적완화3’와 같은 특단의 카드를 내놓기는 어렵다. 이 카드는 정말 이도저도 다 통하지 않을 때 나올 것이다. 2008년 말엔 오바마 대통령이 당선됐지만, 2011년 말에는 ‘레임덕’이다.

유럽도 마찬가지다. 그리스와 이탈리아는 허리띠를 졸라매려하지 않고, 독일은 손해를 보려하지 않는다. 정치적 합의가 쉽지 않다. 신용등급 도미노도 당분간 이어질 전망이다. 중국의 도움도 결국엔 제한적인 수준에 그칠 가능성이 높다.

최근 증시가 국내 프로그램 수급 덕분에 반짝 반등하는 듯 하지만 ‘덫’일 수 있다. 국내 자금의 힘, 프로그램의 힘만으로 인한 상승은 한계가 있다. 최대 세력인 외국인의 시장대응 전략은 ‘매도’다. 반짝 반등은 매도 기회다.

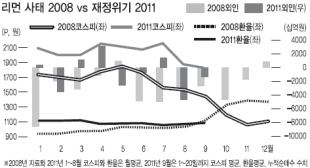

2008년 9월 리먼브러더스 붕괴 전까지 코스피의 그해 고점과 저점의 폭은 채 30%가 안됐다. 올해 고점 대비 저점의 폭도 25%가량이다. 리먼 발발 이후 시장은 고점 대비 반 토막이 난다. 그리스 부도가 현실화되면 그 정도는 아니더라도 저점 대비 10~20%는 더 빠질 각오를 해야 한다. 양대 기축통화를 이루고 있는 유로존의 도미노 충격을 과소평가할 수 없다. 코스피로 1200~1500선이다.

부도는 아직 나지 않았지만 글로벌시장의 움직임은 부도를 가리키고 있다.

현재 6개월 리보금리는 0.5%를 넘으며 작년 8월 이후 최고치다. 지난 7월 중순 이후 계속 오름세다. 국제금리인 리보금리가 오르면 안전자산 선호현상이 강화되고 투자자금 조달비용이 높아진다. ‘리보상승=외국인 매도’는 이미 코스피 공식이다.

환율, 즉 원화자산의 달러환전 수요가 늘고 있다. 한국은 글로벌 투자자들이 애용하는 현금인출기(ATM)로 유명하다. 큰 위기 전마다 자금인출이 뚜렷했다. 올해는 주식뿐 아니라 채권도 심상찮다. 글로벌자금이 선진국 채권은 사고, 신흥국 장기 국채는 팔고 있다. 원화채권이 신흥국 중앙은행의 매수 덕분에 안전자산 반열에 올랐다지만, 그것도 상황이 웬만할 때 얘기다. 신흥국 중앙은행 입장에서 글로벌 경제가 극단으로 치닫을 때 믿을 수 있는 건 국제통용이 안되는 원화가 아니라 달러나 금이다.

<글로벌증권부 차장 @TrueMoneystory>

/kyhong@heraldcorp.com