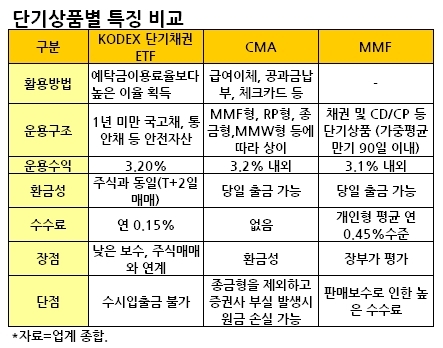

증권사가 고객에게 제공하는 예탁금이용료율은 금액에 따라 다르지만 연 0.1%에서 1% 수준에 불과하다. 환금성이 좋고 수익률도 연 3% 이상인 단기채권 투자 상장지수펀드(ETF), 종합자산관리계좌(CMA), 머니마켓펀드(MMF) 등 단기자금 상품들이 많으므로 이들을 적극 활용할 필요가 있다.

지난달 22일 출시된 삼성자산운용의 ‘KODEX단기채권’(153130) ETF는 20일 종가(10만245원) 기준 한 달만에 수익률 0.25%를 기록했다. 연간으로 환산하면 3%가 다소 넘는 수익률이다. 증권사 고객예탁금 이용료율이 3000만원 이하의 경우 연 0.3% 수준(키움증권 기준)인 것과 비교하면 연간 예탁금 이자를 불과 한 달만에 거둬들이는 셈이다.

순자산 1000억원으로 시작한 KODEX 단기채권 ETF의 지난 20일 기준 순자산이 1258억원으로 한 달만에 258억원의 자금이 신규 유입됐다. 연초 이후 대다수 펀드에서 자금이 빠졌고, 한 달 앞서 설정된 ‘KODEX 10년국채선물’ ETF가 50억원에서 시작해 두달이 지나도록 거의 그대로인 것과 비교하면 초반 인기몰이에 성공한 셈이다.

단기채권 ETF는 1년 미만 국고채와 통안채에 투자해 연 3.2% 수준의 수익 제공을 목표로 한다. 물론 최근 금리상승 가능성이 점쳐지면서 채권가격 하락에 따른 수익률 저하 가능성은 감안할 필요가 있다.

ETF는 해당 ETF를 매도한 자금을 같은 계좌에서 곧바로 일반 주식에 투자할 수 있다는 것도 장점이다. CMA의 경우 주식투자를 하려면 CMA계좌에서 주식계좌로 자금을 이체해야 하므로 다소 번거롭다.

반면 자금 입출금 측면에서는 CMA가 더 편리하다. ETF는 일반 주식과 마찬가지로 매도 후 이틀이 지난 후에야 입출금이 가능한 반면, CMA는 수시 입출금이 가능하다. 공과금 납부와 자동이체 등 부가 기능이 있는 것도 장점이다. 다만 5000만원까지 예금자보호가 되는 일부 종금형 CMA를 제외하고는 증권사 부실 발생시 원금손실에 대한 보장은 없다.

단기채권 및 양도성예금증서(CD), 기업어음(CP) 등 단기투자상품에 투자하는 MMF는 주식투자를 위해서는 CMA와 마찬가지로 투자계좌로 이체해야 하는 번거로움이 있고, 평균 0.45% 수준의 수수료도 부담스럽다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com