현행 취득세는 주택매매가 9억원 이하는 2%, 9억원 초과는 4%를 적용하고 있다. 오늘 안전행정부에서 주택소유여부와 상관없이 취득세를 6억원이하 주택에 대해서 2%에서 1%, 6억초과~9억원 주택은 2%로 유지, 9억원 초과 주택은 4%에서 3%로 취득세 소급적용 영구인하 하는 방안으로 9월중에 확정 적용될 가능성이 큰 것으로 알려졌다.

현재 전세물량이 바닥나고, 월세는 넘쳐나는 시기에서 부동산 활성화를 위해서 종종 사용되던 취득세 면제, 감세 혜택이 영구인하 된다면, 현재 주택가격이 많이 내려가있고, 금리도 아직 저금리 수준인 상황이기 때문에 공급부족으로 월세로 넘어갈 전세수요가 주택구입으로 이어지며 올 하반기에는 꽁꽁 녹아있던 주택매매거래시장에 조금이나마 긍정적 영향을 줄 것으로 기대된다.

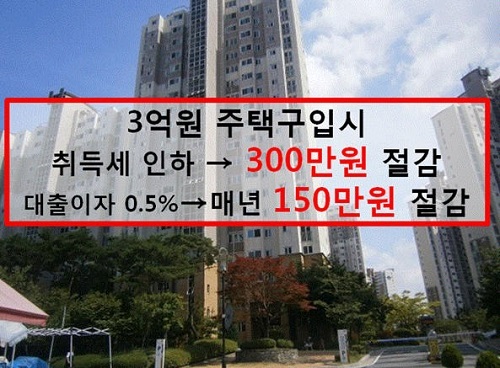

한 은행별주택담보대출금리비교사이트 관계자는 ‘주택담보대출일수록 신용대출에 비해 대출금액규모도 크고, 장기간에 걸쳐 원리금분할상환하기 때문에, 주택구입자금대출, 아파트담보대출갈아타기, 주택담보대출갈아타기 계획 시 단 0.1%라도 쉽게 봐서는 안되며, 최대한 많은 은행별부동산담보대출금리비교를 통해서 나의 대출계획(대출한도금액, 대출상환방법, 대출상환기간, 거치기간, 중도상환수수료면제비율 등) 조건을 충족시키는 금융사의 주택담보대출 최저금리를 찾는 것이 중요하다.’고 밝혔다. 만일 취득세 영구인하가 결정된다면 3억원 주택기준으로 초기비용 300만원 절감 되지만, 대출금리를 0.5% 낮추면 매년 150만원씩 대출상환이 끝날 때까지 비용절감이 가능하기 때문이다.

금융사마다 주택담보대출기준금리, 우대할인금리항목과 할인 폭, 가산금리, 고정금리 변동금리 등이 다 다르고, 중도상환수수료가 발생하는 최초대출 3년동안 원금의 일정 비율에 대해서는 중도상환수수료를 면제해주는 옵션이 있어 최대한 대출정보를 취합하여, 활용해야 후회 없는 주택담보대출을 받을 수 있다.