모바일뱅킹 하루 평균 7348만건

입출금·자동이체 절반 디지털로

인터넷은행 출범으로 경쟁 심화

비대면 금융서비스의 ‘무한진화’

1억4067만명. 우리나라의 디지털뱅킹 인구 수다. 숫자로만 보면 세계 9위 인구의 러시아(1억4397만명)에 맞먹는 수준이다. 불과 10년 사이에 3배로 증가한 놀라운 속도다.

디지털뱅킹 서비스의 변화는 상전벽해(桑田碧海)라 할 만하다. 당시엔 조회나 자금이체가 고작이었지만, 지금은 대출은 물론, 해외송금, 자산관리 등 대부분의 업무를 24시간 365일 처리할 수 있다.

지난해 인터넷전문은행의 출범은 한때 “우간다보다 뒤떨어진다”는 쓴소리를 들을 정도로 성장이 정체돼 있던 은행들이 경쟁적으로 서비스 개발에 나서는 촉매제가 됐다.

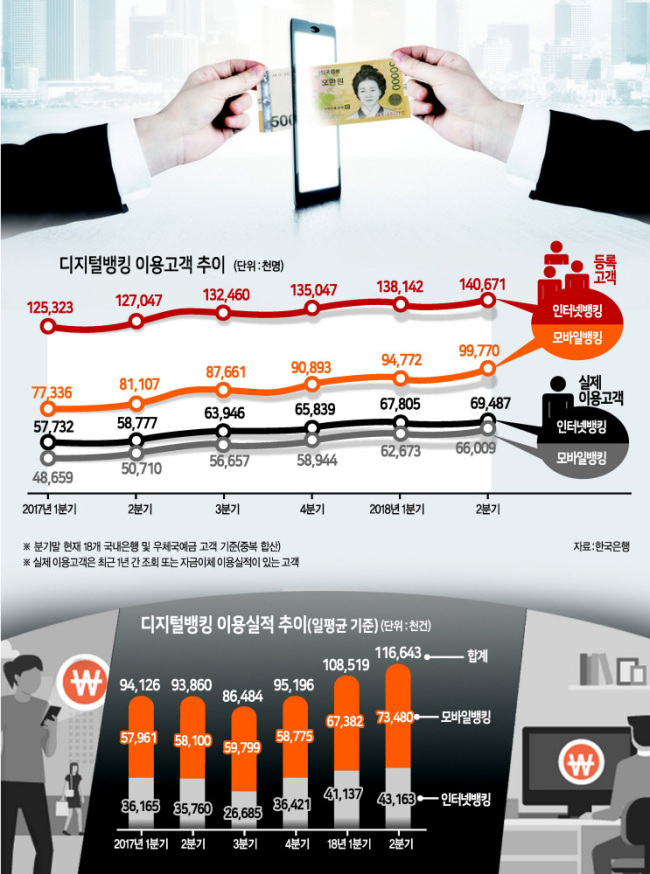

▶1인당 2.7개 디지털뱅킹 등록…엄지族 주도=한국은행에 따르면 6월 말 현재 국내 18개 시중은행 및 우체국예금의 인터넷ㆍ모바일뱅킹 등록고객 수는 1억4067만명(중복포함)에 달한다. 국민 1명당 2.7개의 은행 디지털뱅킹 서비스에 등록했다는 얘기다.

이용고객 수도 빠른 속도로 증가 중이다. 최근 1년 간 조회 또는 자금이체 이용실적이 있는 실이용고객 수는 6949만명으로, 1년 전에 비해 18.2%(1071만명) 뛰었다. 디지털뱅킹 인구 급증을 주도하는 것은 모바일뱅킹이다. 모바일뱅킹 실이용고객 수는 6601만명으로 95.0%의 압도적 비중을 차지한다. 스마트폰 보급이 확산하면서 디지털뱅킹의 핵심 채널도 자연스럽게 스마트폰 중심 모바일뱅킹으로 이동한 것이다. 모바일뱅킹은 컴퓨터와 달리 언제 어디서나 쉽게 서비스 이용이 가능하다는 것도 장점이다.

실제 디지털뱅킹을 통한 조회ㆍ자금이체ㆍ대출이체신청서비스 이용실적 현황을 보면, 모바일뱅킹은 하루 평균 7348만건으로, 4316만건 수준인 인터넷뱅킹을 훌쩍 뛰어넘는다. 전년 대비 증가율의 경우에도 모바일뱅킹이 26.5%로 인터넷뱅킹(20.7%)을 앞서고 있다.

▶금융모바일化에 은행 발길 뜸해졌다=디지털뱅킹이 대중화되면서 창구나 자동화기기(ATM)이 차츰 밀려나고 있다.

6월 중 채널별 입출금ㆍ자금이체서비스 이용비중을 살펴보면 인터넷ㆍ모바일뱅킹 비중은 49.4%로 사상 최대치를 기록했다. 이는 1년 전(41.1%)보다 8.3%포인트 늘어난 것이다. 반면 창구의 비중은 10.6%에서 역대 최저인 8.8%로 쪼그라들었다. CD/ATM 비중도 37.8%에서 34.3%로 줄어들었다. 조회서비스의 경우, 인터넷ㆍ모바일뱅킹 이용비중이 84.1%로 창구(9.8%), CD/ATM(3.1%), 텔레뱅킹(3.0%)을 크게 따돌리고 있다. 이에 은행들은 오프라인 지점을 축소하는 채널 전략을 꾀하고 있다. 주요 5대(KB국민ㆍ신한ㆍ우리ㆍKEB하나ㆍNH농협) 시중은행들은 최근 1년 사이 114개의 점포를 통폐합하는 등 몸집 줄이기에 한창이다. 대신 디지털뱅킹 채널로는 각각 1000만명 안팎으로 가입자 수를 늘렸다. 남아있는 점포에 대해서는 자산관리(WM)센터 등 대면 서비스의 중요성이 큰 곳은 대형화하고, 그 외에는 소형화하는 상반된 전략이 진행되고 있다. 과거엔 일반 지점도 100명 넘게 근무하는 곳이 꽤 있었지만, 지금은 많아도 10명을 조금 넘는 수준이 대부분이다.

▶‘메기’ 카뱅ㆍ케뱅, 모바일뱅킹 경쟁 촉진=은행들이 디지털뱅킹 서비스에 본격 드라이브를 건 데는 지난해 문을 연 인터넷전문은행의 역할이 컸다.

공인인증서 없는 거래, 24시간 서비스 제공, 낮은 금리와 수수료를 앞세운 케이뱅크와 카카오뱅크는 기존은행의 불편한 디지털뱅킹에 불만을 느끼던 금융소비자들을 빠르게 유치했다. 카카오뱅크의 경우 영업 개시 이후 첫 한 달 만에 300만의 고객을 끌어모았다. 하루 평균 10만좌의 신규 계좌가 만들어졌을 정도다.

위기의식을 느낀 은행들은 금리ㆍ수수료를 낮추고 인증방식 간편화, 모바일뱅킹 앱 개편 등 총력 대응에 나섰다. 최근에는 신한은행 ‘쏠(SOL)’, KB국민은행 ‘리브’, 우리은행 ‘위비뱅크’, KEB하나은행 ‘원큐(1Q)뱅크’, NH농협은행 ‘올원뱅크’ 등 주요 은행들의 모바일뱅킹 앱이 개선되면서 인터넷전문은행 못지 않아졌다는 평가도 나오고 있다.

▶비대면 서비스 어디까지 확장할까=디지털뱅킹의 성장세를 지속하려면 조회, 계좌이체 등 단순업무 이상의 서비스에서 고객 이용을 늘려야 한다는 과제가 남아있다. 아직까지 대출, 자산관리 등의 업무에서는 대면 서비스를 선호하는 고객들이 대부분이어서다. 은행들은 인공지능(AI) 등 최신 기술을 활용해 디지털뱅킹 서비스의 업무 처리능력을 고도화하고 신뢰성을 높이는 데 노력을 기울이고 있다. 대표적인 대면 서비스인 자산관리에서도 모바일앱이 PB를 대체할 수 있도록 AI 기반 로보어드바이저를 개발하고 있다. 노년층이나 장애인 등 소외계층이 빠르게 변화하는 디지털뱅킹에 적응하지 못하는 ‘디지털 디바이드’ 문제도 해결해야 할 문제다.

강승연 기자/spa@heraldcorp.com