나이 들면 한도 줄어

만기 늘리면 한도도↑

은행聯 모범규준 개정

이달부터 시행된 ‘장래소득 반영 주택담보대출’ 혜택 대상을 만 39세 이하 직장인으로 제한한 것으로 확인됐다. 은행들은 연령·대출 만기를 5년 단위로 나눠 총 12개의 소득증가율을 산정했다.

나이가 어릴 수록, 대출 만기가 길수록 장래소득이 증가하고, 이에 따라 주택담보대출(주담대) 한도도 늘어나는 구조다.

5일 헤럴드경제가 민형배 더불어민주당 의원실을 통해 입수한 자료를 보면 은행연합회의 ‘여신심사 선진화를 위한 모범규준(가이드라인)’ 개정본은 지난달 25일 최종 확정돼 이날 각 은행 본부에 전달됐다. 이번 개정본은 4·29 가계부채 관리방안을 반영하면서 ‘별표5’를 신설해 장래소득 인정기준을 제시했다. 이달부터 차주별 총부채원리금상환비율(DSR) 규제로 청년층들이 자금 조달에 애로를 겪을 것을 대비한 조치다.

모범규준에 담긴 ‘장래소득 인정기준’ 가이드라인을 보면 DSR 규제에 따라 소득을 산출할 때 ‘장래소득’을 인정할 수 있다. 대상은 대출신청일 기준 무주택 근로자다. 자영업자나 프리랜서는 통일된 소득증가율을 구할 수 없어 제외됐다. 연령은 만 39세까지만 가능하다. 대출 용도는 주택구입목적 주담대, 상환방식은 만기 10년 이상의 비거치식 분할상환대출이다.

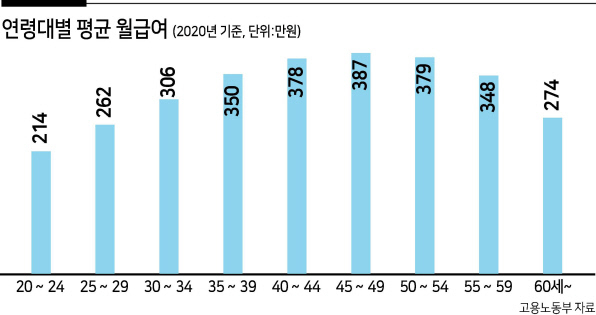

평균소득증가율은 경우의 수 12개로 나뉘었다. 20~24세, 25~29세, 30~34세, 35~39세로 연령을 5년 단위로 4단계, 대출 만기는 10~14년, 15~19년, 20년 이상 등 3단계로 나눴다. 고용노동통계상 연령대별 평균 월급여액을 반영하되 대출 만기가 길수록 소득증가율도 높게 산정되도록 산식을 뒀다.

실제 고용노동통계 데이터를 대입해보면 20~24세가 만기 20년 이상 주담대를 받으면 평균소득증가율은 76.3%로 계산됐다. 경우의 수 12개 중 가장 높은 상승률이다. 20년 뒤인 40~44세의 평균 월급여 378만원을 20~24세 214만원으로 나눠 산출했다.

이 경우 매달 300만원씩 버는 24세 근로자가 54세가 됐을 때 414만원(76.3%↑)을 번다고 가정해 금리 2.5%, DSR 40%를 반영하면 20년 만기 주담대 한도는 기존 1억9000만원에서 2억7000만원으로 약 42% 늘어나는 효과를 거둘 수 있다.

같은 20~24세라도 대출 만기가 15~19년이면 소득증가율은 63.1%, 10~14년이면 42.7%로 떨어진다. 각각 35~39세의 평균 월급여 350만원, 30~34세 306만원을 분자로 두기 때문이다.

반면 연령이 높을수록 장래소득은 대폭 줄어든다. 35~39세가 10~14년 만기 주담대을 받는다면 소득증가율은 10.6%로 계산된다.

예를 들어 매달 400만원씩 버는 39세 근로자가 10년 만기 주담대을 받는다면 49세가 됐을 때 421만원을 번다고 가정하는 식이다. 여기에 금리 2.5%, DSR 40%를 반영하면 주담대 한도는 기존 1억5000만원에서 1억6000만원으로 1000만원(6.7%↑) 더 늘어난다.

게다가 35~39세는 대출 만기가 길어질수록 소득증가율이 하락하는 현상이 나타났다. 15~19년 만기 주담대을 받는다면 장래소득이 8.4% 증가하지만 만기가 20년 이상이면 되레 0.5% 하락한다. 연령별 월급여가 45~49세 387만원을 정점으로 하락하기 때문이다.

은행연합회 관계자는 “특정 연령대 이상으로 가면 통계상 평균 소득이 감소해 장래소득을 반영하기는 어려운 것은 맞지만 제도 자체를 39세 이하로 한정한 것은 아니다. 사후적인 결과로 봐야한다”고 설명했다. 정경수 기자

kwater@heraldcorp.com