매출 폭풍성장에 이익 2배로

완성차·플랫폼과 경쟁 변수로

국내 최대 직영 중고차 업체 케이카가 크게 개선된 실적을 공모가 하향의 ‘아픔’에서 벗어나고 있다.

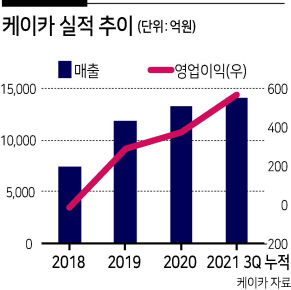

케이카는 국내 사모펀드(PEF) 운용사 한앤컴퍼니가 2018년 SK그룹의 중고차 사업인 SK엔카를 약 2000억원에 인수해 이름을 바꾼 회사다. 이후 CJ그룹의 조이렌터카를 약 500억원에 인수해 규모와 가치를 키웠다. 2018년 7428억원이던 매출은 지난해 1조3231억원으로 78.1%나 커졌다. 올해에도 3분기까지 매출만 1조4006억원으로, 이미 전년 연간 실적을 넘어설 정도다.

온라인 판매 확대로 비용부담이 줄이며 수익성 개선세도 뚜렷하다. 영업손익은 2018년 13억원 적자에서 2019년 292억원, 지난해 377억원으로 증가했고 올해는 3분기까지는 569억원을 기록 중이다. 올해 영업이익은 전년대비 두 배 가량 증가할 가능성이 크다. 국내 최대 자체 인증 중고차를 바탕으로 직영 중고차 시장점유율 1위를 차지하고 있고 온라인 시장점유율 또한 압도적인 1위 자리를 지키고 있어 실적개선이 가능했다는 게 전문가들의 평가다.

관건은 주가다. 공모가 산정 과정에서 해외기업과 비교한 1.59배의 주가매출비율(PSR)을 적용해 공모희망가 범위가 3만4300원에서 4만3200원으로 정해졌었다. 그런데 수요예측에서 공모가 하단 이하를 써낸 기관들이 38.8%(수량기준)나 나오면서 공모가는 2만5000원으로 크게 낮춰졌다. 할인률을 감안하면 PSR 1배 정도다. 하지만 3분기 실적에서 매출과 이익의 지속적인 개선이 확인되며 PSR을 1.59배가 아닌 1배로 낮춰도 주가가 저평가 영역에 접어들게 됐다.

공모가를 하회하던 주가는 11월 19일 이후 급등, 지난 10일에는 4만3200원까지 기록했다.

공모주관사를 맡았던 글로벌 투자은행(IB) 골드만삭스는 케이카의 시총이 4조원까지 불어날 것이란 전망을 내놓았고, 이어 국내 증권사들도 일제히 목표주가를 상향했다.

김동하 한화투자증권 연구원은 “내년 예상 매출 2조2700억원에 주가매출비율(PSR) 1.03배를 적용해 목표주가를 4만9000원으로 제시한다”며 “미국 온라인 중고차 업체 카바나의 평균 PSR 3.32배에 한미 주식 시장 상대 PSR(0.31배)을 반영한 것”이라고 설명했다.

PSR 1배 이상의 기업가치는 이미 시장에서 인정받기 시작한 만큼 관건은 매출 성장이다. 중고차 사업의 특성상 매출이 성장해야 비용효율이 높아져 수익성이 개선된다. 현재는 케이카가 시장 1위이지만 현대자동차 등 완성차 업체의 중고차 시장 진출이 주요한 변수다. 김성미 기자

miii03@heraldcorp.com