올해도 호실적…목표가↑

|

| [롯데칠성음료 제공] |

[헤럴드경제=김성미 기자] 롯데칠성음료가 시장 전망치를 훌쩍 뛰어넘는 깜짝 실적을 기록하면서 증권사들이 최고 30% 이상 주가가 더 오를 수 있다는 전망을 내놓고 있다.

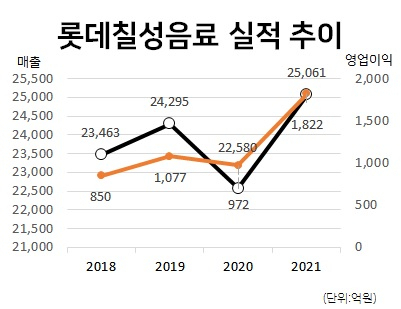

8일 증권업계에 따르면 롯데칠성음료는 지난해 4분기 매출 5996억원, 영업이익 189억원으로, 전년 동기대비 각각 18%, 469.8% 증가했다. 영업이익은 시장 전망치를 49% 상회했다.

조미진 NH투자증권 연구원은 “음료부문은 제로 칼로리 탄산음료를 중심으로 신제품 판매가 호조를 보이면서 주스를 제외한 전 품목의 매출이 불어났다”며 “주류부문은 일반 맥주는 역성장했으나, 소주, 와인, 청주 매출이 증가했고 맥주 주문자상표부착생산(OEM)도 실적 개선에 기여했다”고 설명했다.

롯데칠성음료는 지난해 매출 2조5061억원, 영업이익 1822억원으로, 전년대비 각각 11%, 87.4% 증가했다. 업계는 회사가 일회성 이슈가 아닌 제품 믹스 향상, 포트폴리오 다각화, 비용 효율화 등을 통한 구조적 개선이 반영된 영향이라고 해석했다.

박은정 유안타증권 연구원은 “롯데칠성음료는 올해 매출 2조7000억원, 영업이익 2100억원으로, 전년과 비교해 각각 6%, 18% 증가할 전망”이라며 “음료와 주류가 각각 5%, 12% 성장할 것으로 가정했고 가동률 상승, 믹스 개선 등 수익성 개선을 반영했다”고 강조했다.

올해 실적 전망치가 증가함에 따라 목표주가도 상향하는 증권사가 곳곳에 등장했다. 신한금융투자와 유안타증권은 롯데칠성음료의 목표주가를 21만원으로, NH투자증권은 20만5000원으로 올려 잡았다. 롯데칠성음료 주가는 현재 16만원 중반 선에서 거래되고 있다.

조상훈 신한금융투자 연구원은 “전 부문 실적 개선과 글로벌 피어(동종업계) 밸류에이션 상승을 반영해 목표주가를 21만원으로, 17% 상향한다”며 “현재 주가는 동종업체대비 여전히 30% 할인돼 거래 중”이라고 말했다.

miii03@heraldcorp.com