올해들어 발행액 3배 이상 ↑

‘물가 쇼크’에 따른 금리 급등 여파가 카드사 등 제2 금융권으로 확산되고 있다. 특히 여신전문금융회사채(이하 여전채) 금리가 10여년 만에 최고치를 기록하면서 자금조달 마련에 비상등이 켜진 여신전문금융사(이하 여전사)들은 자금조달 다변화에 나서는 등 대응책 마련에 고심하고 있다.

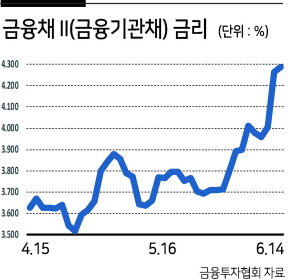

15일 금융투자협회에 따르면 금융채II(여전채) AA+ 등급의 3년물 금리는 4.288%(14일 기준)까지 올랐다. 이는 2011년 11월 15일(4.33%) 이후 최고 수준이다.

여신(대출) 사업에 필요한 자금의 70% 이상을 여전채를 통해 조달해야 하는 카드사로선 부담이 커질 수 밖에 없다. 카드업계 관계자는 “기준금리가 지속적으로 오르면서 AA+등급이 아닌 카드사는 자금운영의 여유가 있는 장기물 발행 조차도 쉽지 않다”고 말했다.

금리 상승에 따른 조달 비용 상승으로 비상등이 켜지면서 카드사들은 CP(기업어음) 시장으로 눈길을 돌리고 있다. 금융감독원 ‘기업의 직접금융 조달 현황’에 따르면 카드사의 CP발행은 올해 1월 9000억원에서 2월 1조3800억원, 3월 2조7350억원, 4월 2조9850억원으로 연초 이후 3배 이상 늘어난 것으로 나타났다.

카드사들이 CP로 눈을 돌리는데는 금리상승에 따른 자금조달 비용 부담을 줄일 수 있기 때문이다.

만기가 있다는 점에서 여전채와 같지만, 시가로 평가받아 금리 인상에 따른 손실이 발생할 수 있는 여전채와 달리 CP는 장부가로 평가를 받는다. 이에 따라 금리 상승 시에도 투자 심리가 영향을 덜 받는다는 특성이 있다. 발행절차가 채권에 비해 상대적으로 간편하다는 장점도 카드사들의 CP 발행을 늘린 요인으로 꼽힌다.

무엇보다 카드사 입장에서는 CP를 선호하는 일부 증권사, 투신사 등이 금리 수준이 비슷한 3년 장기 CP를 소화해준다는 점이 매력적이다. 통상 CP는 만기 1년 이하의 단기금융으로 분류되지만, 만기가 2년 이상은 ‘중·장기’ CP로 분류된다.

카드업계 관계자는 “금리 인상으로 장기적으로 카드사 조달 비용이 상승하고 이는 순이익에 부정적 영향을 미칠 것으로 전망된다”며 “장기 CP 발행 등을 통해 조달 포트폴리오를 다양화하는 추세”라고 말했다.

한편, 금융당국은 채권 금리 급등으로 카드사들이 자금조달의 어려움을 겪을 것으로 보고, 최근 카드사 등 여전사 실무진과 만나 자체적으로 비상자금조달 계획을 수립하라는 의견을 전달한 것으로 알려졌다.

금감원 관계자는 “2년전 ELS(주가연계증권) 마진콜(선물계약의 예치증거금이나 펀드의 투자원금에 손실이 발생해 추가 증거금을 내야 하는 것) 사태의 학습효과로 비상상황에 대한 준비를 하고 있는 것으로 보인다”면서도 “작년 하반기부터 거시 지표가 좋지 않은 만큼 향후 시장 상황에 대비하는 차원에서 유동성 지표 관련 자료들을 제출받아 분석하는 한편 자금조달 활로를 확보해 둘 것을 업계에 당부했다”고 말했다. 이태형 기자

thlee@heraldcorp.com