[헤럴드경제=윤호 기자]DB금융투자는 15일 현대차에 대해 "하반기 놀라운 실적이 이어질 것으로 보여, 최악을 가정해도 (현 주가는) 싸다"고 밝혔다. 투자의견은 '매수', 목표가는 27만원을 유지했다.

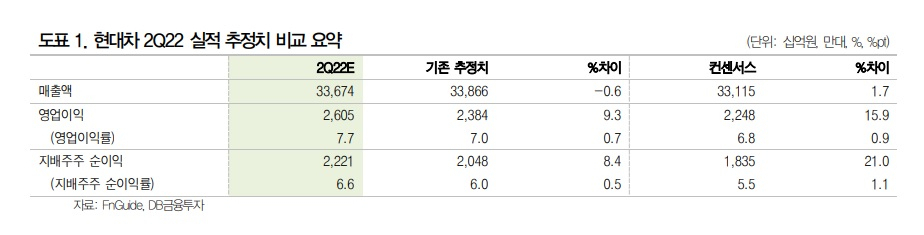

DB금융투자는 현대차의 2분기 매출액이 전년 동기 대비 11% 증가한 33조 6742억원, 영업이익이 38% 늘어난 2조 6052억원으로, 시장예상치(컨센서스, 2조 2477억원)를 상회할 것으로 전망했다.

김평모 연구원은 "우호적인 원/달러 환율과 핵심 지역의 판매 증가 등으로 자동차 부문의 영업이익률이 7%를 상회할 것으로 전망한다"며 "조달 금리 상승 및 소매 판매 부진 등으로 금융 부문의 수익성은 악화되겠지만, 자동차 부문 개선이 이를 상쇄할 것"이라고 내다봤다.

현대차의 실적개선은 하반기까지 이어질 것으로 내다봤다. 김 연구원은 "6월 글로벌 공장 판매량은 34만대에 근접했다. 중국 락다운 및 러시아 공장 가동 중단을 고려하면, 이미 자동차 생산을 회복했다고 볼 수 있다"며 "생산량 반등으로 하반기에는 물량 증가가 실적 개선을 이끌 것으로 예상한다"고 말했다.

또 "미국 내 딜러사들의 재고가 1개월 미만에 그치고 있는 점을 감안하면 3분기에는 강력한 도매 판매 증가가 기대된다"며 "인센티브 상승 및 비용 증가와 같은 실적에 부정적인 요인들을 판매량 증가가 상쇄하며 실적 개선은 하반기까지 이어질 전망"이라고 했다. 기존 예상보다 높은 환율 및 인센티브 하락을 감안해 올해 영업이익 추정치는 기존 대비 4% 상향했다.

김 연구원은 "유럽에서 다시 불거지고 있는 배기가스 관련 논란으로 주가 부진이 지속되고 있지만, 최악의 상황을 고려해도 지나치게 저평가돼 있다"고 강조했다.

youknow@heraldcorp.com