[헤럴드경제=김우영 기자] 신한금융투자는 SK이노베이션에 대해 2분기 정제마진 증가에도 배터리 부문의 부진한 실적과 시장 할인율 상승을 이유로 목표주가를 27만원으로 낮춘다고 19일 밝혔다.

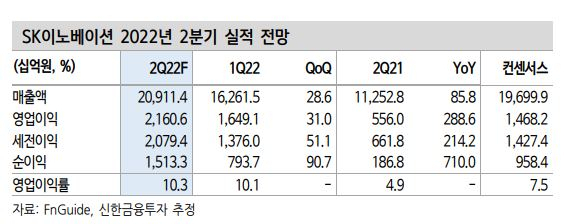

이진명 신한금융투자 책임연구원은 2분기 SK이노베이션이 2조1600억원의 영업이익을 기록해 전분기 대비 31% 늘어날 것으로 전망했다.

정유 부문 영업이익은 28% 증가한 1조9300억원에 달할 것으로 내다봤다.

그는 "전분기 이연된 재고이익 약 5000억원과 정제마진 초강세로 호실적이 기대된다"며 "2분기 복합정제마진이 전기 대비 크게 오르고 등/경유, 휘발유 마진까지 사상 최고치를 기록하며 정제마진 상승을 견인했다"고 밝혔다.

반면 배터리 부문 영업이익은 외형 확대에도 -3213억원으로 전기대비 적자폭이 확대될 것으로 이 연구원은 분석했다.

메탈 가격 강세가 지속되는 가운데 미국/헝가리 신규공장 고정비 부담이 확대됐기 때문이다. 특히 헝가리 공장 배터리 출하 차질에 따른 물량 감소와 비용 증가 등이 작용할 것이라고 전망했다.

이 연구원은 SK이노베이션에 대해 투자의견 '매수'를 유지했지만 배터리 실적 악화 부진과 시장 할인율 상승을 감안해 목표주가는 27만원으로 낮췄다.

그는 "정제마진 강세에 따른 정유 호실적에도 주가는 6월 이후 하락세가 지속되고 있다"며 "배터리 사업에 대한 우려가 투자심리에 부정적으로 작용하고 있다"고 지적했다.

다만 "하반기 견조한 본업 실적이 에상되고 배터리 사업의 점진적인 회복 가능성은 유효하다"고 설명했다.

kwy@heraldcorp.com