|

| [제공=IBK투자증권] |

[헤럴드경제=김현경 기자] 석유제품의 타이트한 수급에 따라 정유 부문의 호황이 길어질 수 있다는 관측이 나왔다.

이동욱 IBK투자증권 연구원은 "올해 2분기를 피크로 3분기에는 석유제품 크랙이 소폭 조정을 받았으나 4분기 난방용 계절적 성수기 효과 발생할 가운데 유럽 가스 부족 사태 심화로 디젤 크랙의 가파른 상승이 예상된다"며 이같이 내다봤다.

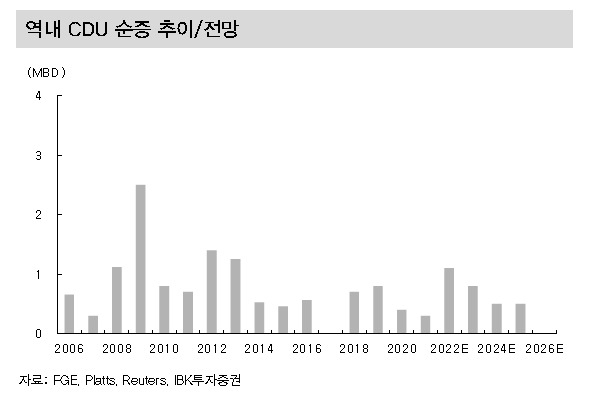

상반기 대비 재고 관련 이익의 감소 및 수요 전망 둔화에도 불구하고 중국, 러시아 등의 석유제품 수출 제한과 대형 정제설비 투자 유인 감소 등으로 업황 호조가 이어지고 있다. 또한 재작년과 작년에 발생한 약 310만B/D의 세계 정제설비 폐쇄도 최근 석유제품 수급 타이트를 부채질하고 있는 상황이다.

이 연구원은 "유가 변동성 심화, 전기차(EV) 침투율 증가 움직임, 관련 업체들의 넷제로(net zero) 목표 설정 확대 및 2020년 대규모 공포가 유발한 업체들의 보수적 자본적지출(capex) 정책으로 석유제품 호황 기간이 예상보다 더 길어질 수 있는 점을 고려할 필요가 있다"며 "역내 수급은 2026년까지 견고한 상황을 유지할 가능성도 있어 보인다"고 말했다.

하반기 국제유가는 배럴당 92~98달러 범위의 높은 수준을 형성할 것으로 예상했다.

이 연구원은 "유럽은 동절기 가스 위기 상황이 발생할 전망이고, 석유 상류 부문 투자 증가는 제한적"이라며 "석유수출국기구(OPEC)의 잉여 생산능력 부족 현상 대두로 러시아 수출 감소분을 전량 대체하기는 힘들 것"이라고 설명했다.

화학 업체들은 현재 밸류에이션이 주가순자산비율(PBR) 기준 0.4배 수준으로 10년래 최저치를 나타내고 있다.

이 연구원은 "올해 하반기와 내년 상반기 수급 전망을 고려할 경우 경쟁이 치열하고 성숙화된 범용화 제품 위주 포트폴리오를 보유한 업체보다는 스페셜티, 다운스트림 제품을 동시에 보유한 업체의 판가, 실적이 차별화 상황을 지속할 전망"이라고 말했다.

이어 정유화학 업종 최선호주로는 한화솔루션, DL, 코오롱인더를 제시했다.

pink@heraldcorp.com