[헤럴드경제=김우영 기자] DB금융투자는 크래프톤의 3분기 실적이 기대를 밑돌 것으로 보면서도 오는 12월 예고된 신작 출시를 주목해야 한다고 강조했다.

황현준 DB금융투자 연구원은 3분기 크래프톤이 전년 동기 대비 25% 감소한 1470억원의 영업이익을 낼 것이라고 전망했다. 이는 컨센서스(1611억원)을 크게 밑도는 전망이다.

황 연구원은 "인도에서의 배그 서비스 중단, 중국 게임 규제로 인한 화평정영 타격 등으로 성수기임에도 모바일이 축소될 것이기 때문"이라고 설명했다.

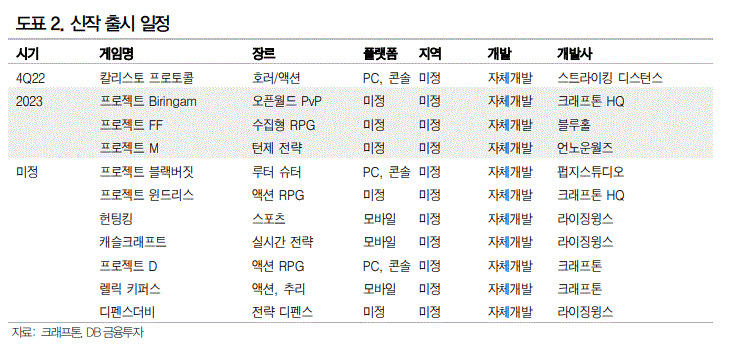

하지만 그는 올해 크래프톤 최대 관전 포인트는 12월 2일 출시될 킬리스토 프로토콜이라고 강조했다.

모바일 중심의 국내 게임 산업이 킬리스토 프로토콜 출시로 북미 및 일본 콘솔 시장에서의 성공 가능성을 모색하고 한 단계 더 도약할 수 있는지 확인하는 계기가 될 것이란 설명이다.

황 연구원은 "2023년 국내 개발사들의 콘솔 타이틀 출시가 이어지기 때문에 칼리스토 프로토콜은 크래프톤뿐 아니라 국내 게임 산업 전반에 주는 의미가 크고 성공 여부에 따라 리레이팅이 가능할 것"이라고 밝혔다.

그는 시장 상황을 반영해 크래프톤의 적용 PER을 경쟁업체 평균인 22배로 낮추면서 목표주가는 28만원으로 10% 낮췄다.

하지만 "중국, 인도 상황이 개선될 가능성이 있고 무엇보다 칼리스토 프로토콜 출시가 40여일 앞으로 다가온 현 시점에서 최근 주가 부진으로 밸류에이션 매력도 충분하다"고 황 연구원은 밝혔다. 투자의견은 매수를 유지했다.

kwy@heraldcorp.com