매입보증 제공 증권사·건설사 부실우려

여전사·저축은행 연체율도 갈수록 늘어

최근 비은행금융기관의 부동산 관련 대출이 급증하면서 자산건전성에 대한 우려가 커지고 있다. 증권사, 여전사, 저축은행 등의 부동산 기업대출과 프로젝트파이낸싱(PF)대출 잔액이 350조원을 돌파한 가운데 금리상승과 부동산경기 둔화로 부동산대출이 부실화할 경우 유동성 위험이 증폭될 수 있는 상황이다.

한국은행이 22일 발간한 ‘금융안정보고서’(2022년 12월)에 따르면 비은행금융기관의 건설·부동산업 기업대출은 올해 9월 기준 250조6000억원에 달한다. 2017년 94조5000억원이던 비은행권 기업대출은 2018년 100조원, 2021년 200조원을 넘어서며 빠르게 증가했다.

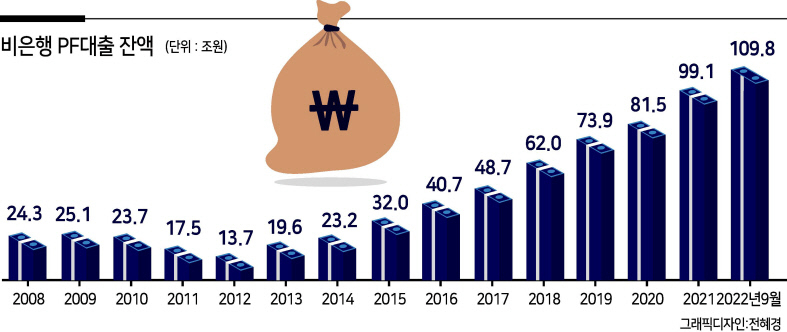

비은행 PF대출 잔액은 9월 현재 109조8000억원으로, 100조원을 돌파했다. PF대출은 2017년 48조7000억원에서 2018년 62조원으로 불어난 뒤 해마다 앞자리를 바꾸고 있다.

부동산대출 급증은 비은행금융기관의 유동성 리스크와 신용리스크를 부각시키고 있다. 신용 경계감이 커지면서 PF-ABCP 금리가 급등하고, 발행 및 차환이 크게 위축되면서 해당 증권의 매입보증을 제공한 증권사와 건설사의 유동성 리스크가 커지고 있다.

한은은 “PF유동화증권 상당수가 2023년 상반기 이전에 만기도래할 예정이어서 대내외 충격 발생 시 유동성 리스크가 다시 부각될 가능성이 상존하고 있다”고 진단했다.

건설업, 부동산업의 경우 부채비율이 다른 산업에 비해 높고, 한계기업 비중도 커지고 있어 이 기업들에 대한 대출이 부실화될 위험을 안고 있다.

PF대출 연체율 또한 지난해 말 이후 상승하는 추세다. 여전사의 연체율은 지난해 말 0.2%에서 올 9월 0.9%로, 저축은행은 1.2%에서 2.4%로 높아졌다.

업권별 상황도 녹록지 않다. 증권사는 부동산경기 둔화 시 부동산PF 채무보증 이행이 확대될 가능성이 있는 데다 파생결합증권 자체 헤지 증가로 대내외 주가 급락 시 마진콜 발생 부담이 증대될 수 있다.

여전사는 금융시장 불안으로 여전채 발행 여건이 악화된 가운데 자금 조달구조 단기화로 차환리스크가 증대됐다. 또한 부동산 PF대출 중 브리지론이 유동성 리스크를 유발할 가능성이 있다.

저축은행의 경우 PF대출 부실 우려와 함께 2018년 이후 급증한 거액 예금(5000만원 초과 예금)의 이탈 가능성 등으로 수신 감소에 대한 우려가 큰 실정이다.

아울러 원/달러 환율 상승 역시 비은행금융기관의 유동성 리스크를 야기할 수 있다.

환율 급등은 은행의 스와프 거래를 위축·단기화시켜 비은행권 스와프 거래의 차환리스크를 높이고, 환헤지비용 상승과 장외파생거래 담보증권 추가 납입을 일으켜 보험사의 유동성 리스크 요인으로 작용한다. 해외 주가지수 하락 및 환율 상승에 따른 파생결합증권 자체 헤지 등 손실 확대는 증권사의 유동성 부담을 가중시킨다. 김현경 기자

pink@heraldcorp.com